发表时间: 2024-08-12 │ 点击数:

核心观点: 目前市场对螺纹钢新旧国标事件的关注点在于旧国标资源的消化周期上,对此我们作出了三种假设下的推算结果:

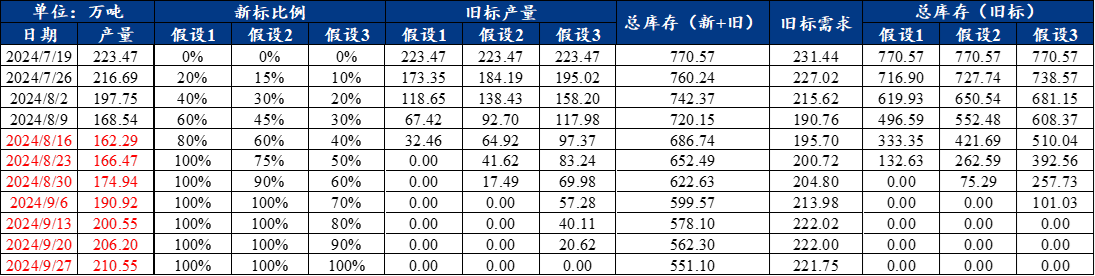

(1)假设1的推算:7月下旬始,每周小样本螺纹钢产量数据中,假设新国标资源占比的比例以20%/周的速度线性增加,那么8月30日所在周的数据将显示旧国标螺纹钢资源消化殆尽——消化周数大概在6周;

(2)假设2的推算:7月下旬始,每周小样本螺纹钢产量数据中,假设新国标资源占比的比例以15%/周的速度线性增加,那么9月6日所在周的数据将显示旧国标螺纹钢资源消化殆尽——消化周数大概在7周;

(3)假设3的推算:7月下旬始,每周小样本螺纹钢产量数据中,假设新国标资源占比的比例以10%/周的速度线性增加,那么9月13日所在周的数据将显示旧国标螺纹钢资源消化殆尽——消化周数大概在8周;

在以上三种假设中,我们认为假设2的推算可能更为合理些,即理论计算上,从7月19日那一周开始,旧国标螺纹钢资源消化殆尽可能需要7周的时间。但考虑到当前实际情况,旧国标螺纹钢资源消化殆尽的实际时间周期或更长。

一、旧国标螺纹钢消化周期的三种假设推算

螺纹钢新的国家标准,即钢筋标准GB1499.1-2024《钢筋混凝土用钢第1部分:热轧光圆钢筋》和 GB1499.2-2024《钢筋混凝土用钢第2部分:热轧带肋钢筋》已于2024年6月25日发布,届时将于2024年9月25日执行,中间存在3个月左右的缓冲窗口期。然而,相比上一次钢筋标准调整(2018年)9个月的缓冲期而言,本次调整下的缓冲期大幅缩短,且为强制性的国家标准。因此,本次标准的转变作为热点对螺纹钢近期行情走势起到了助跌作用。

目前市场对螺纹钢新旧国标事件的关注点在于旧国标资源的消化周期上,对此我们也作出了三种假设下的推算结果。这三种假设推算的结果,有着共同的两大前提:1、从《Mysteel:83家钢厂执行新国标钢筋生产》的调研结果可知,钢厂基本于7月下旬始着手生产新国标螺纹钢。因此7月19日所在周的小样本螺纹钢新国标占比的比例可认为是0%,且总库存也可认为全部是旧国标资源;2、螺纹钢去库存过程优先以旧国标资源为主。

数据来源:钢联数据

(1)假设1的推算:7月下旬始,每周小样本螺纹钢产量数据中,假设新国标资源占比的比例以20%/周的速度线性增加,那么8月30日所在周的数据将显示旧国标螺纹钢资源消化殆尽——消化周数大概在6周;

(2)假设2的推算:7月下旬始,每周小样本螺纹钢产量数据中,假设新国标资源占比的比例以15%/周的速度线性增加,那么9月6日所在周的数据将显示旧国标螺纹钢资源消化殆尽——消化周数大概在7周;

(3)假设3的推算:7月下旬始,每周小样本螺纹钢产量数据中,假设新国标资源占比的比例以10%/周的速度线性增加,那么9月13日所在周的数据将显示旧国标螺纹钢资源消化殆尽——消化周数大概在8周;

在以上三种假设中,我们认为假设2的推算可能更为合理些,该判断主要基于Mysteel的调研结果,参考文章可点击《8月中旬始,市场新标钢筋占比将显著上升》:该文指出8月新国标螺纹钢产量占比最高或达到样本的87.77%,同时仍有少量钢企计划9月才开始生产新国标资源。可以看出,在假设2的推算中,8月30日所在周的数据将显示新国标螺纹钢产量占比达至90%,而下一周9月6日的数据显示这一比例将达至100%,推算结果跟调研文章的结果相近。

因此,理论计算上,从7月19日那一周开始,旧国标螺纹钢资源消化殆尽可能需要7周的时间。

二、旧国标螺纹钢实际消化周期或更长

前文已经从理想状态出发,测算出了旧国标螺纹钢资源消化殆尽的时间周期了。但从目前市场反馈的情况来看,旧国标螺纹钢资源彻底去化的周期或更长。其原因主要基于以下两点:1、当前下游施工企业的实际用钢需求依旧羸弱,核心是受到了资金到位率偏低的掣肘。这就导致目前旧国标资源并不能完全顺利地进入下游用钢环节,而是存在旧国标资源在社库之间转移的现象;2、从《Mysteel调研:施工企业对老国标使用持包容态度》的调研结果得知,有10%的样本施工企业将在9月起停止采购旧国标螺纹钢,这就导致旧国标资源去化动力边际减弱。

综合来看,考虑到实际情况,旧国标螺纹钢消化殆尽的实际时间周期或长于7周。