发表时间: 2024-03-04 │ 点击数:

概述:整体来看,2月份热卷行情在4000-4100之间波动,较1月变化不大。近期市场整体呈现震荡窄幅波动运行,在供给持续高位,成本小幅下滑,春节需求仍未有效释放的情况下,预计3月热轧板卷市场或将有一定程度反弹。2月份热轧板卷样本钢厂总产量1258.29万吨,库存终值为339.34万吨,表需292.42万吨,库存供给双高位,需求回暖迫在眉睫。

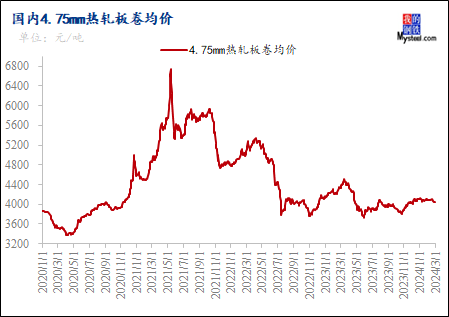

截止3月1日,指数方面,国内热卷指数为142.48,月环比下跌1.49%,较去年同期下跌7.47%。价格方面,据Mysteel数据统计,现全国24个主要城市4.75mm热轧板卷均价为4038元/吨,月累计下跌50元/吨。库存方面,截至3月1日全国热轧板卷社会库存为339.34万吨,同比增101.83万吨。

一、国内市场热轧板卷供应情况

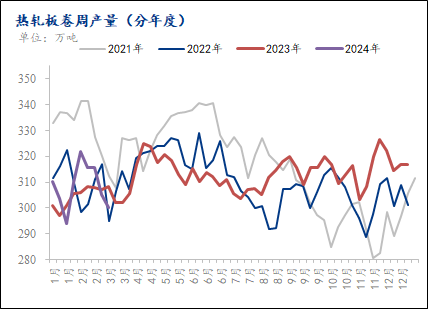

图1:热轧板卷周产量(分年度)

数据来源:钢联数据

Mysteel调研,2024年2月21日监测的37家热轧板卷生产企业总计64条产线实际开工条数52条,整体开工率81.25%,周环比下降3.13%;本周钢厂产能利用率为77.97%,周环比下降2.66%;因高炉或轧线检修而影响的日均产量为10.68万吨,周环比增加3.59万吨;因不饱和生产而影响的日均产量为4.51万吨,周环比增加1.15万吨;本周钢厂实际产量为305.18万吨,周环比减少10.43万吨;钢厂厂内库存为98.70万吨,周环比增加1.12万吨。具体热轧商品卷总量约为208.75万吨,周环比减少10.04万吨;内部供料总量约为96.43万吨,周环比减少0.39万吨。

二、一季度欧盟配额开启 出口或将继续保持强势

(一)出口价差

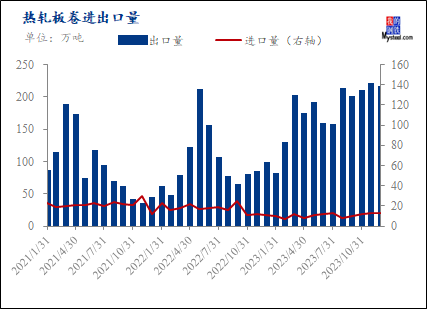

图2:热轧板卷进出口走势图

数据来源:钢联数据

截止至3月1日,国内天津港出口价格较国内高393.7元/吨,约54.71美元/吨,较上月增加3.56美元/吨,其中出口价格月环比下跌19.4元/吨左右,国内沧州热卷价格月环比下跌50元/吨左右。出口价格跌幅小于内贸价格,近期出口利润较内贸利润稍高,出口订单较为火热。

(二)进出口量

图3:热轧板卷进出口量

数据来源:钢联数据

12月热轧板卷出口数量为212.49万吨,环比降低2.31%;12月热轧板卷进口为13.31万吨,环比增3.78。详见图3。就目前来看,12月出口量继续维持高位,预计一季度或将继续维持。(1-2月进出口数据将在3月20日合并发布)

三、2月热轧板卷大幅增库,高供给下库存或将继续维持高位,静待拐点

(一)库存方面

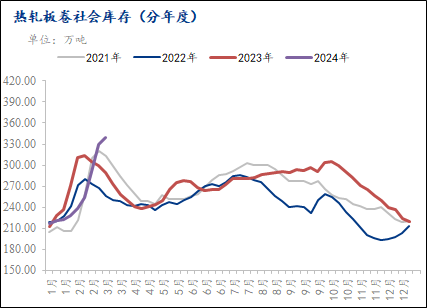

图4:热轧板卷社会库存(分年度)

数据来源:钢联数据

据Mysteel调研数据显示,截至3月1日全国热轧板卷社会库存为339.34万吨,较上周增10.18万吨,较去年同期增加28.25万吨。

(二)需求方面

2月份,制造业采购经理指数(PMI)为52.6%,比上月上升2.5个百分点,高于临界点,制造业景气水平继续上升。从企业规模看,大、中、小型企业PMI分别为53.7%、52.0%和51.2%,高于上月1.4、3.4和4.0个百分点,均高于临界点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数、从业人员指数和供应商配送时间指数均高于临界点,原材料库存指数低于临界点。生产指数为56.7%,比上月上升6.9个百分点,表明制造业生产明显加快。新订单指数为54.1%,比上月上升3.2个百分点,表明制造业市场需求继续回升。原材料库存指数为49.8%,比上月上升0.2个百分点,表明制造业主要原材料库存量降幅持续收窄。从业人员指数为50.2%,比上月上升2.5个百分点,表明制造业企业用工量较上月有所增加。供应商配送时间指数为52.0%,比上月上升4.4个百分点,表明制造业原材料供应商交货时间加快。

四、 市场价格震荡运行 3月份价格或将有一定程度反弹

(一)热轧板卷市场价格

图5:国内4.75mm热轧板卷均价走势图

数据来源:钢联数据

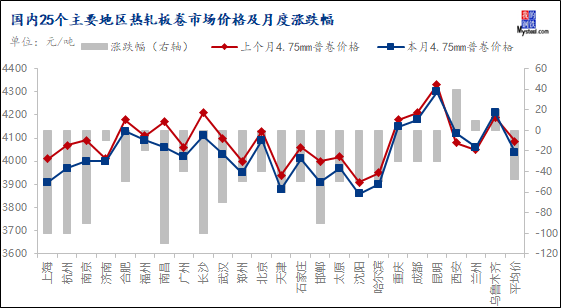

截至3月1日,4.75热轧板卷全国均价4038元/吨,较上一交易日下跌7元/吨。其中主要城市价格为上海3910元/吨,沈阳3860元/吨,天津3880元/吨,乐从4020元/吨,武汉4030元/吨,成都4180元/吨,西安4120元/吨。

图6:国内25个主要地区热轧板卷市场价格及月度涨跌幅

数据来源:钢联数据

(二)成本利润

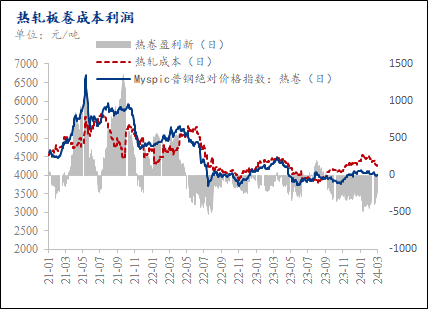

图7:热轧板卷成本利润

数据来源:钢联数据

截止至3月1日,据Mysteel测算热轧即期生产成本为4226.34元/吨,较上月减少263.82元/吨,Myspic热卷价格指数为3994.74元/吨,月环比下跌60.5元/吨,热轧亏损为231.6元/吨,月环比反向缩小203.32元/吨。目前大部分热卷生产企业仍处于亏损状态,低于去年钢厂盈利水平约137.86元/吨。目前来看,目前原料价格弱势下行,但生产企业仍在使用高价原料库存,短期亏损情况虽然有所减弱,但仍处边际范围。

五、国内市场分析总结

目前来看,市场需求没有明显增加的动力,企业复工虽然有所体现,但观望心态偏强,刚需维持需求弹性依然不足。从钢厂的成交情况看,成交略有好转,但好转的速度并不快,下游端拿货的积极性并不高,利润扩开后对于消费仍有一定压力存在。目前制造业大部分已呈现复产,但其手中仍有年前库存,因此拿货的动力并不强,观望谨慎的心态较为突出。目前钢厂反馈,近期钢厂主要以接单为主,接单总量有所好转,平均5-7天水平,但出口方面则有一定回落,这对于钢厂而言压力仍继续存在。市场情况来看,市场商家略偏悲观,赌市场的预期不大,售卖意愿相对偏大。而就重要会议前,预期尚存,但现实端都无明显支撑,近一至两周内市场或将继续呈现弱势,中下旬需求释放,对市场或将起到加强作用。

(文章来源:我的钢铁网)