发表时间: 2022-07-11 │ 点击数:

本周钢铁市场价格整体大幅下跌,各种品种跌幅基本在80-130元/吨,其中螺纹钢周整体均价跌幅为87元/吨,线材为77元/吨;热轧板卷周均价跌幅在110元/吨左右;冷轧板卷周均价跌幅达到130元/吨左右;中厚板跌幅在100元/吨左右;型材跌幅为90-100元/吨。由于黑色系期货价格全面走低,钢材现货市场观望情绪再次凸显,市场信心不足,成交乏力,各品种价格纷纷下调。

7月10日唐山钢市快报

【唐山普方坯】

7月10日,秦皇岛卢龙地区钢坯出厂价较昨跌30报3800元/吨,唐山迁安地区钢坯出厂价格较昨跌50报3820元/吨,下游成品材价格不同幅度下行。

【型钢】

唐山型钢出厂:价格趋弱运行,整体下调40-100元/吨,现主流钢厂价格工字钢4220元/吨,角钢4180-4200元/吨,槽钢4220元/吨,市场多谨慎观望,降后成交无改善,弱势延续。

【带钢】

唐山145带钢市场:价格较昨下调30-70,主流报4070-4080元/吨,成交偏弱。唐山355带钢市场:价格较昨午后持稳,现货主流4040元/吨,市场远期较现货资源价格基本持平,成交弱。

【热卷、冷轧基料】

唐山开平板市场:价格下调40元/吨,市场主流1500宽普开平板报4090元/吨,锰开平4260元/吨。市场多持观望态度,成交不佳。

唐山冷轧基料市场:价格较昨暂稳,市场主流3.0*1010为4030元/吨;3.0*1210为4030元/吨。市场交投氛围冷清,成交不佳。

【中板】

唐山中厚板市场:价格下调50元/吨,14-30普板报4300元/吨,低合金报4530元/吨。现货市场弱势运行,成交不好。

【建材】

唐山建筑钢材市场:价格暂稳,现市场三级大螺纹4090元/吨,三级小螺纹4240元/吨,盘螺4350元/吨,目前商家报价较少,观望为主。

【管材】

唐山焊管、镀锌管市场:焊管、镀锌管价格下调20元/吨。4寸3.75mm新国标热镀锌管,唐山京华5220元/吨;4寸焊管唐山京华4440元/吨,过磅含税。成交不佳。

唐山市场盘扣式钢管脚手架出厂:价格下调50元/吨,2.5m立杆6190-6350元/吨,0.9m横杆5900-6060元/吨,斜拉杆5690-6000元/吨,含税过磅。价格下调,成交偏弱。

全国各品种市场盘点

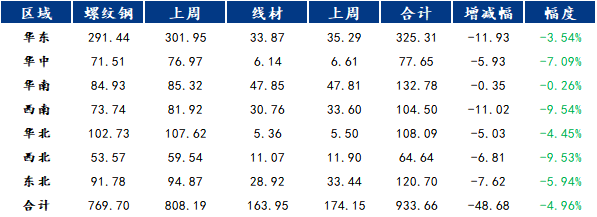

1、建筑钢材

本周全国建筑钢材价格震荡偏弱。具体来看,本周初黑色系盘面冲高回落导致市场刚建立的信心明显受挫,现货价格在悲观情绪的带动下出现明显下行。好在后续需求低位回暖价格跌势稍止。本周产量、厂库、社库本周继续呈下降态势,但表需的小幅回落导致市场对于需求预期持观望,价格反弹缺乏持续动力。周整体价格呈现震荡偏弱趋势运行。

表1:全国建筑钢材库存汇总(7.1-7.8)

下周预测:

1、供给来看:从下周预估检修和复产比例来看,现阶段钢企已有近一月的连续性减量。伴随钢材现货价格逐步企稳,叠加原料价格下跌成材即期利润存在回升空间,或支撑部分企业逐步恢复生产。综合来看,供应同比绝对性低位水平不变,但存在缓慢回升的可能。

2、需求来看:近期需求水平较6月中上旬低位有所好转,不过就周内成交量来看波动依旧偏大,稳定性表现不足。目前处于高温多雨的传统淡季,部分城市疫情略有反复,短期需求恢复潜力有限。

3、心态来看:近期盘面的反复及成交的波动导致现货商家心态不稳。但供给端连续减少叠加库存的去化,供需间矛盾有在缓解,市场普遍悲观的情绪也出现缓和。

综合来看,预计下周本地建筑钢材价格将以窄幅震荡调整运行为主。

2、热轧板卷

本周国内热轧板卷市场均价出现下跌。全国24个主要市场3.0mm热轧板卷价格均价为4365元/吨,较上周下跌110元/吨;4.75mm热轧板卷均价为4293元/吨,较上周下跌112元/吨。

华东市场方面:本周上海热轧板卷市场价格大幅下行,周度累跌120元/吨。截止发稿,1500mm普碳热卷主流报价4290-4310元/吨。近期市场成交随着短期消费的好转而略有增加,但可持续力来看则并不强。随着近期到货量逐步增加的情况下,市场抄底情绪目前稍有减弱,刚需补库为主,对于市场去库难度则有所加大。就下周看,北方与南方到货会继续释放,库存压力难以改观,对于价格而言,震荡偏弱格局依然存在。

华南市场方面:本周广州热轧板卷价格下行,需求表现不佳。目前主导钢厂4.75mm以上普卷价格在4180-4190元/吨,低合金卷价格在4360-4380元/吨之间,整周广州热卷价格较上周下跌100-110元/吨。市场方面,本周期货盘面震荡向下,市场现货报价偏弱震荡,议价空间较大,市场看空情绪浓厚,心态不佳,近期下游需求支撑不足,全周热轧板卷现货成交表现不佳。资源方面,本地市场新资源陆续到达,加之需求清淡而去库缓慢,据Mysteel调研,本地市场热轧板卷现货库存74万吨,较上周增加2.1万吨。综合来看,目前需求支撑仍旧薄弱,预计下周广东热轧板卷价格或将以弱稳运行为主。

华北市场方面:周内黑色系期货盘面大幅下跌后窄幅震荡运行,现货价格周初一波深跌后多持稳运行。其中天津地区热卷较上周下跌100元/吨,北京地区热卷价格较上周下跌100元/吨,唐山地区热卷价格较上周下跌110元/吨。邯郸地区热卷价格较上周下跌130元/吨,石家庄热卷价格较上周下跌130元/吨。市场方面,从供需的角度来看,目前下游需求依然乏力,钢厂虽有部分检修但也无法有效支撑现货价格,投机需求也有所下滑,商家现货销售仍然受阻,市场情绪较为低迷,大多不太看好后市,有价无市的情况时有发生,价格上涨压力较大。市场多看空后市,认为煤焦价格或有继续下调空间,成本支撑薄弱。需求方面,市场需求持续低迷,贸易商心态疲软,下游终端普遍看空后市,认为价格尚未达到最低点,因此观望情绪仍未改善。综合来看,预计下周京津冀市场热轧板卷价格弱势运行。

表2:全国主要区域热卷库存变化(7.1-7.8)

下周市场基本面依然偏差,市场下端刚需补库为主,囤货意愿不强。就目前看,消费整体的恢复速度略差,钢厂供给量维持在高位水平,短期看矛盾可改善的空间依然有限。就下周看,市场消费端难以出现大幅改善,库存难以呈现下降趋势,整体下周价格则预期维持在4250-4400元/吨之间徘徊。

3、中厚板

本周全国中厚板市场价格大幅下跌,成交情况偏弱。

市场方面:

上海:本周上海市场中厚板价格趋弱调整,截至发稿,市场主流普板价格4550元/吨,主流锰板价格4750元/吨,本周市场中板现货价格较上周跌80元/吨,普锰价差为200元/吨。整体来看上海本周行情走势不佳,成交状况较差。价格方面,由于市场需求状况维持低位,贸易商心态偏空,价格上涨乏力,现货报价多弱势调整为主。市场心态方面,由于价格走势偏弱,下游采购多谨慎观望,采购以刚需为主。同时处于行情淡季,市场本身需求就处于低位,周边及上海市场又受疫情扰动,整体资源库存量居于高位,去库速度较缓,贸易商心态不佳。从长三角地区的区域价差来看,目前上海普板与周边地区价差在-40-20元/吨,上海低合金较周边地区价差在-10-30元/吨。综合来看,下游资金匮乏,开工进程表现不佳,贸易商资金回笼困难,市场表现疲软,预计下周上海市场中厚板价格趋弱调整。

京津冀:本周京津冀中厚板市场价格宽幅下挫,成交偏弱。截至发稿,本地市场普中板14-20mm现报价在4400-4440元/吨。供应方面,京津冀地区个别钢企高炉、中板产线检修,产能利用率有所下降,预计检修仍要持续一周左右,中板产量整体小幅下降,社会库存连续两周下降,部分规格出现缺货情况。需求方面,本周需求端表现来看,整体不温不火,终端需求疲软现状尚未改变。市场方面,由于利润倒挂贸易商心态偏纠结,跌价卖不动 ,涨价惜货出售,进退两难。目前来看,钢价承受的压力主要集中在需求差,产量和库存高企后期将逐步得到改善。综合预计,下周京津冀中厚板市场价格窄幅震荡调整运行。

广州:本周广州中厚板价格下跌,以韶钢Q235B为例,现主流过磅价报4500-4520元/吨,其余如柳钢、宝钢、鞍钢过磅价4410-4490元/吨,价格较上周下跌160-170元/吨。市场方面,本周盘面震荡下行,市场现货价格跟随下跌,本地商家对后市多持看空态度,下游需求薄弱,采购意愿不足,全周中厚板现货成交表现偏弱。资源方面,本地市场去库速度缓慢,据Mysteel调研,本地市场中厚板现货库存23.1万吨,较上周增加0.2万吨。综合来看,目前市场需求不佳,心态较弱,预计下周广东中厚板价格或仍将以偏弱为主。

供给方面:本周开工率80.00%,周环比下降1.54%;钢厂周实际产量146.20万吨,周环比增加1.37万吨;钢厂产能利用率89.91%,周环比上升0.84%;钢厂库存74.50万吨,周环比减少2.03万吨。

库存方面:全国中板库存总量为228.29万吨,较上周降低2.16万吨,其中华北区域减量较多。

表3:主要城市中板社会库存统计(7.1-7.8)

本周中厚板市场继续下跌,钢厂供应量小幅下降,一周成交情况表现不佳,商家出货意愿较高,暗降刺激消费操作较多。综合来看,钢厂利润空间进一步缩小,市场现货亏损较多。临近周末,市场情绪面稍有稳定,预计下周中厚板行情或将盘整运行。

4、冷轧板卷

本周全国冷轧板卷各大市场价格大幅下跌,整体价格大幅下行,市场成交整体表现不佳。基本面看,冷轧产量周环比小幅增加,厂库下降,社库增加,整体库微增。市场方面,本周黑色期货盘面震荡反弹,各大市场现货价格也呈现涨跌不一的状态。

价格方面:截至发稿,本周1.0mm冷轧均价为4818元/吨,周环比上下跌134元/吨。主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价4650元/吨,周环比下跌180元/吨;上海市场1.0mm宝钢青山冷卷报价4750元/吨,周环比下跌100元/吨;广州1.0mm鞍钢冷卷报价4660元/吨,周环比下跌120元/吨。

供应方面:Mysteel监测的29家冷轧板卷生产企业中,本周开工率85.11%,周环比增加2.13%;钢厂产能利用率83.24%,周环比增加1.46%;钢厂周实际产量为84.25万吨,周环比增加1.47万吨;钢厂库存40.48万吨,周环比减少0.23万吨。

库存方面:7日本网监测26个城市库存,本周冷轧板卷社会库存135.51,周环比增加1.30,月环比减少0.57,年同比(公历)增加16.12,年同比(农历)增加17.42.(单位:万吨) 7日本网监测29个城市库存,本周冷轧板卷社会库存215.93,周环比增加2.79,月环比增加1.73,年同比(公历)增加26.68,年同比(农历)增加28.21.(单位:万吨)

表4:全国29个主要城市冷轧板卷社会库存统计(7.1-7.8)

下周预测:

展望下周全国冷轧板卷市场,笔者预计国内冷轧板卷价格或将继续偏弱运行。供应方面,本周钢厂产量小幅增加,产量和产能利用率都处于高位,并且当前钢厂并无检修减产计划。厂库微降,社库小幅增加,整体库小幅增加,库存压力突出。市场方面,本周黑色期货盘面震荡偏弱运行,下游终端观望居多,加之“买涨不买跌”的心态加持,市场交投氛围较为冷清,本周整体成交表现不佳。据商家反馈,当前本就处于传统淡季,下游需求较为一般,整体去库速度缓慢降库压力较大。市场商家对后市看法整体比较悲观,加上临近新一轮订货周期,商家资金压力也较大,出货回笼资金意愿较为浓厚。综合来看,供强需弱的格局下,预计下周全国市场冷轧板卷价格或将继续震荡偏弱运行。

5、型材

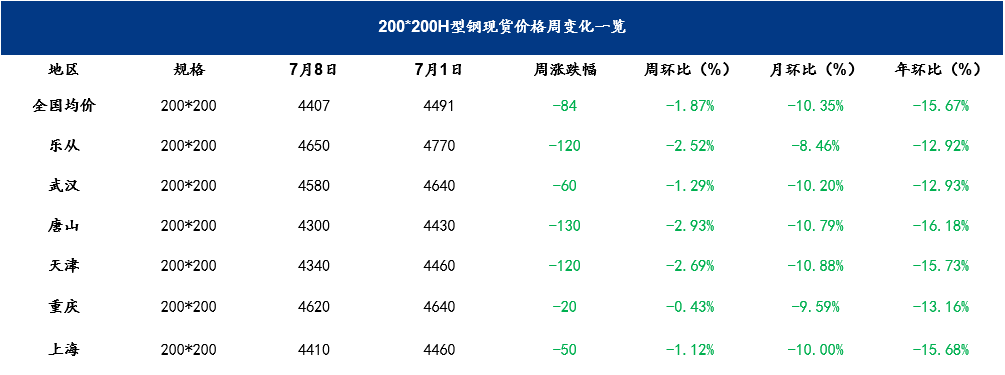

本周型钢市场价格与上周价格出现截然相反走势,先抑后扬,价格总体趋势向下磨底,周初延续上周弱势行情,价格有较大跌幅,周中随着期货盘面的拉升,提振现货交投情绪,现货价格出现小幅反弹。目前来看全国主流城市工角槽全国均价较上周下跌90元/吨左右,H型钢全国均价较上周下跌100元/吨。

价格方面:截止本周五收盘,全国14个主要市场平均价格情况:200*200H型钢全国均价4407元/吨,环比上周价格下跌84元/吨;588*300H型钢4539元/吨,环比上周价格下跌84元/吨;5#角钢4700元/吨,环比上周价格下跌94元/吨;16#槽钢为4633元/吨,环比上周价格下跌93元/吨;25#工字钢为4723元/吨,环比上周价格下跌106元/吨,详见下表。

表5:全国主要城市H型钢价格汇总(7.1-7.8)

表6:全国主要城市工角槽价格汇总(7.1-7.8)

供应方面:本周全国工角槽钢厂开工率为35.7%,较上周(36%)减少0.3%,产能利用率为30.9%,较上周(31.2%)减少0.3%。本周全国工角槽产量38万吨,较上周(38.4万吨)减少0.4万吨;本周厂内库存100.46万吨,较上周(100.36万吨)增加0.1万吨。

本周全国H型钢厂开工率67.74%,周环比持平;钢厂周实际产量29.62万吨,周环比减0.48%;钢厂产能利用率53.1%,周环比减0.81%;钢厂库存22.4万吨,周环比增2.63%。

库存方面:本周全国工角槽库存68.2万吨,较上周减0.64万吨;全国H型钢库存74.8万吨,较上周减0.34万吨。供应维持高位,行情宽幅波动,贸易商补库谨慎。

下周预测:

(1)供应端来看,轧钢企业利润倒挂达50-60元/吨,长流程钢厂利润也不容乐观,但轧钢企业型钢产线开工率已然低位,长流程钢厂考虑停产检修成本问题仅考虑减产,因此下周供应压力仍然较大;

(2)本周厂库累库,社库减少,厂库社库维持较高水平,去库压力较大;

(3)铁矿、煤焦、钢坯价格同步下跌,但利润仍呈现压缩,基本面上,供需矛盾点仍是供应大于需求,需求跟进不足,供需错配是制约价格上涨最大因素。

综合预计,下周国内型钢市场价格将弱势运行。

6、钢管

无缝管:

概述:据mysteel盘点数据显示:截至7月8日全国28个主要城市108*4.5mm无缝管均价5855元/吨,较上周继续下跌139元/吨,本周全国多数地区无缝管价格大幅下跌,跌幅维持100-280元/吨不等。

原料方面:本周全国管坯价格弱势下行,山东管坯价格累跌140元/吨,江苏地区管坯价格累跌150元/吨

市场方面:本周黑色系期货价格低位震荡,商家信心维持一般。本周炼钢成本小幅波动,钢材现货价格小幅下行;全国无缝管价格较上周继续大幅补跌,无缝管原料价格较上周大幅下跌,疫情稍有好转,物流持续恢复,然受高温雨季等因素影响,下游开工不及预期,下游持续维持观望,整体无缝管需求稍有好转,市场多数商家对后市心态依旧偏空。

管厂方面:本周原材料期货价格震荡运行,全国管坯现货价格累计下跌140-160元/吨不等。无缝管成本回落,本周部分管厂报价继续下跌50-200元/吨。管坯价格下行,前期管厂原料订单陆续到货,管坯库存持续回升,管厂目前谨慎拿坯;本周管厂整体订单稍有好转,整体维持一般水平,无缝管整体供应维持中低位水平,部分管厂维持检修,本周厂内库存维持高位。

心态方面:本周期钢价格维持低位震荡,市场心态相对偏空,商家信心依旧不足。

库存方面:本周社会库存继续下行,本周全国无缝管社会库存73.13万吨。

下周预判

总体来看,钢铁基本面在钢厂铁水下降的背景下得以进一步好转,钢厂和社会库存的压力进一步减轻。不过,市场普遍亏损的现实,叠加市场持续性欠佳,抛压依旧较大。此外,局部矛盾已然存在,主要是品种间的矛盾,如板材系各品种基本面矛盾仍需时间缓解,钢坯库存较大也需要时间消化。预计下周仍处消化矛盾周期,钢价或震荡下行,部分品种前低存在支撑,长强板弱格局延续。