发表时间: 2022-06-02 │ 点击数:

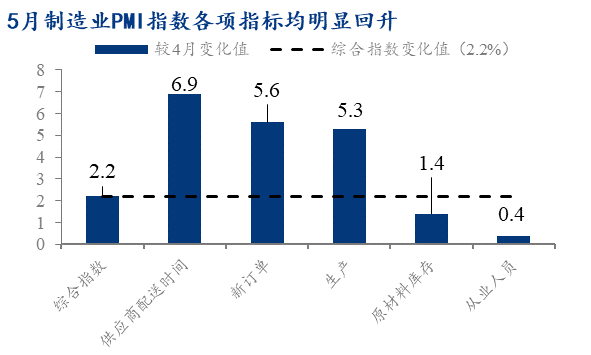

5月31日,国家统计局公布5月制造业PMI指数,该指数录得49.6%,较4月数据大幅回升2.2个百分点,较市场预测值高出0.7个百分点。

导读:5月制造业PMI指数明显回升,但存在较明显的结构问题,反映我国经济虽然处于筑底阶段,但眼下仍有一些地方值得市场关注。笔者认为,疫情对全国经济的冲击主要集中在物流端,产业链联带效应的冲击甚至大于疫情对生产的直接冲击,随着物流逐步恢复,6月我国经济将明显回暖。此外,目前终端已开始补库,需关注补库需求释放对大宗商品需求的带动。最后,5月我国从业人员指数回升幅度不及预期,需警惕未来劳动力供给不足对生产的拖拽效应。

从全局角度来看,5月制造业PMI指数各项指标均明显回升,但结构分化仍较为明显。从数据来看,5月制造业PMI综合指数较4月上升2.2个百分点至49.6%,制造业景气值收缩程度明显放缓。其中,供应商配送时间指数回升幅度最大,较4月大幅回升6.9个百分点,是2020年3月后单月回升幅度最大的一个月;其次,制造业新订单指数及生产指数均明显回升,制造业整体呈现供需双旺的态势;5月原材料库存指数较4月回升1.4个百分点,其走势与产成品库存相悖,反映终端补库已逐步启动;最后5月制造业从业人员指数回升幅度明显不及预期,较4月仅增长0.4%。

笔者认为目前需要主要讨论的方面有四:

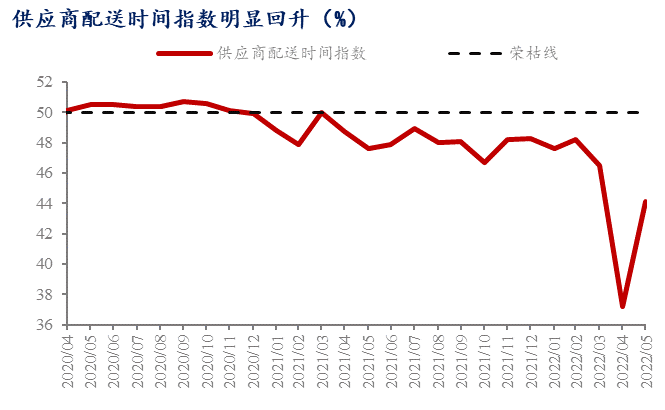

一、供应商配送时间指数明显回升,为全国经济的复苏打下良好的基础。5月我国供应商配送时间指数较4月大幅回升6.9个百分点至44.1%,虽仍处于收缩区间,但整体表现已明显好转。值得注意的是,本次上海疫情对全国经济冲击最大的便是物流运输方面,华东地区作为我国工业重镇,大量核心产业集中在此地区,而疫情爆发后的封控措施导致其上下游产业链被迫中断,进而对全国生产及经济造成重大影响。

以汽车产业为例,长三角地区中,发动机相关企业占全国比重为47%,变速器企业占比为53%,动力电池企业占比为56%,电池控制系统企业占比为71%。疫情的爆发虽导致长三角地区其生产受挫,但大多制造型企业会储备一到两个月的产成品库存以备不时之需,其仍可支撑运转全国汽车工业的平稳运行,但物流的限制导致其库存难以释放,致使全国汽车工业的生产明显受创,这一现象亦可从4月制造业偏高的产成品库存指数中体现(50.3%)。

展望未来,物流运输情况将进一步好转。从政策面来看,国务院多次召开会议,强调要抓好复工复产工作的进度,保证全国物流通畅。此外,5月31日,上海市政府新冠疫情防控会上指出“任何单位和个人不得限制居村民出门回家、复工复产员工上班下班”。从高频数据来看,截至5月26日,全国整车物流指数录得101.18点,较疫情时的低点上升30个点以上,且整体仍维持上升态势,据历史数据显示,5-6月全国整车物流指数的均值重心在110-130点之间,即未来全国物流运输仍有较大的上升空间。整体来看,6月供应商配送时间指数将继续回升,物流对经济的影响逐步减弱。

二、5月制造业PMI指数呈供需双增的态势,需求回升力度大于供给,大体符合前期判断。4月笔者发布的文章《4月制造业PMI指数低迷,未来钢材消费何去何从?》中便提到,随着我国经济逐步复苏,需求复苏的弹性将快于供给端。从数据来看,5月新订单指数大幅回升5.6个百分点至48.2%,回升幅度高于生产指数。据国家统计局数据,5月专用设备、汽车等行业生产指数较上月大幅上升10个百分点以上,升至扩张区间;石油煤炭及其他燃料加工、化学原料及化学制品、黑色金属冶炼及压延加工等行业新订单指数重回扩张区间。

整体来看,目前制造业生产及新订单指数均已逼近荣枯线水平,随着全国物流运输进一步放开,宏观刺激政策逐步落地,预计6月二者大概率回升至扩张区间。其中有两个重要的点需要注意。一是5月5日上海就表示全市1800多家重点企业,复工率超过70%,其中首批660多家重点企业复工率超过90%,复工率虽高,但实际复工情况不及数据表现,大部分企业仅维持最低程度的运转,仍有大量员工被隔离在家;二是随着国内疫情得到控制,进出口贸易将逐步恢复,外需对内需的拉动作用增强,其中5月制造业出口及进口指数分别回升了4.6和2.2个百分点。

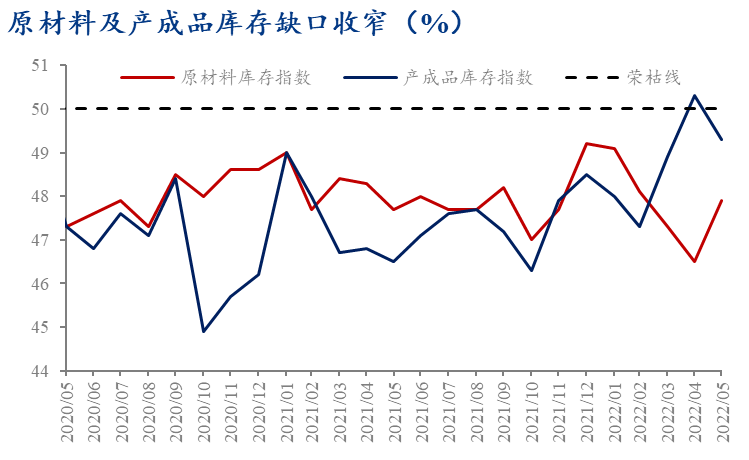

三、原材料库存及产成品库存缺口收窄,终端已开始补库。从数据来看,5月产成品库存指数下降1个百分点至49.3%,原材料库存指数上升1.4个百分点至47.9%,二者差值从3.8个百分点收窄至1.4个百分点。从数据表现来看,目前制造业原材料正在逐步备库,为后续的生产及订单做准备,而随着全国物流的恢复,产成品库存明显去库,制造业终端补库已逐步启动。

展望未来,有两个关键点需要注意:一是目前产成品库存指数及原材料库存指数均处于收缩区间,及二者库存水平均相对偏低,未来仍有一定的补库需求存在,对大宗商品消费有一定的支撑;二是随着全国经济的逐步复苏,制造业订单将继续回升,届时或加速其产成品库存的去化,企业或提前补库。

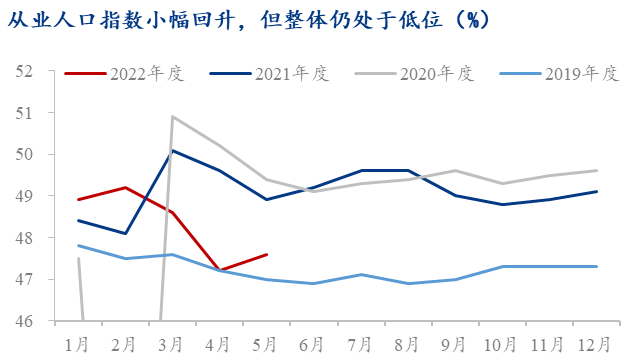

四、从业人员指数回升不及预期,需警惕劳动力不足的影响。5月我国制造业从业人员指数较上月仅上升0.4个百分点至47.6%,整体仍处于收缩区间。我国居民就业的情况仍较为严峻。

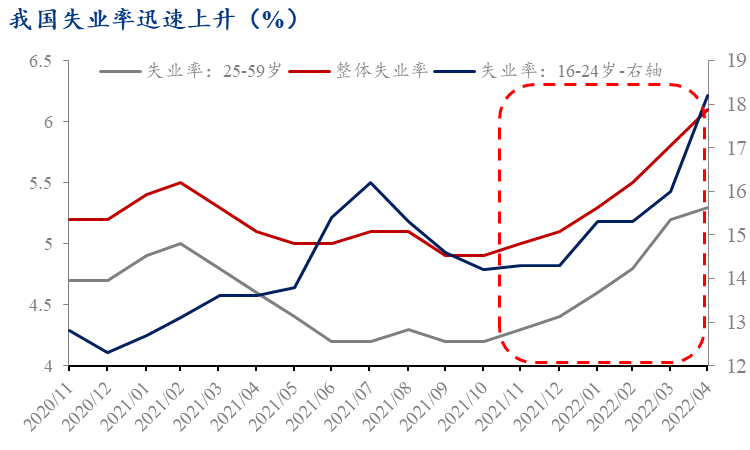

目前我国居民就业情况十分严峻,截至2022年4月,我国居民失业率高达6.1%,16-24岁居民失业率高达18.2%,25-59岁居民失业率录得5.3%,三者较其低点(2020年12月)分别上升,0.9、5.9、0.6个百分点。

从经济层面来看,大量人员失业到重新回归劳动力市场大致需要1-3个月的时滞,随着后续国内经济恢复,生产消费快速启动,企业或面临劳动力不足的问题,届时或影响我国制造业的生产能力。