发表时间: 2019-12-16 │ 点击数:

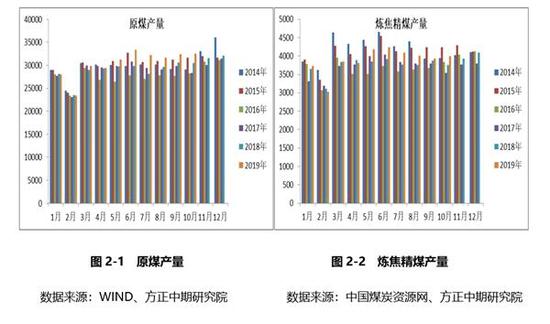

回顾2019年,由于环保限产力度减弱,煤焦钢整体供应充足,而下游需求相对稳定的情况下,产业链整体利润全线下移。2019年前10个月我国原煤产量为30.39亿吨,同比增加5.38%。炼焦精煤产量同原煤一样,整体保持增长态势,根据煤炭资源网统计的数据,1—10月份我国炼焦精煤产量为3.886亿吨,同比增长3.92%。2019年1—10月我国焦炭(1847, 3.50,0.19%)累计产量为39043.8万吨,较去年同期增加3736.2万吨,同比增长8.67%。截至2019年11月15日当周,我国炼焦煤(1236, 5.00, 0.41%)总体库存为2708.11万吨,同比增加567.9万吨,同比增长26.53%。截至11月15日,我国焦炭总库存954.47万吨,同比增加239.43万吨,同比增长33.48%。

从世界各大银行对2020年中国经济增速预测数据看,2020年中国经济增速将继续下行。由于坚持“房住不炒”的总体基调,2020年房地产基本会维持稳定偏弱势的下行趋势。2020年国家会采取基建托底,同时2020年是十三五收官之年,基建将有所表现。但钢材65%用于房地产,在地产偏弱的情况下,钢材整体重心将会下移,进而传导至炉料端。2020年双焦整体重心将逐步下移。对于2020年焦煤、焦炭全年价格走势维持谨慎偏悲观。

长期走势和2019年行情总结

焦煤焦炭市场长期走势分析

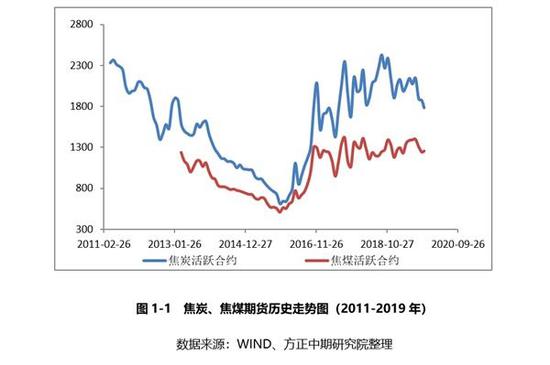

焦煤、焦炭作为煤焦钢产业链的上中游产品,与基建、房地产行业等行业息息相关,其价格既受到宏观经济大环境影响,又受到产业链供需博弈的左右。回顾焦炭、焦煤自2011年4月和2013年3月上市以来的价格走势,两品种行情可分为以下阶段:

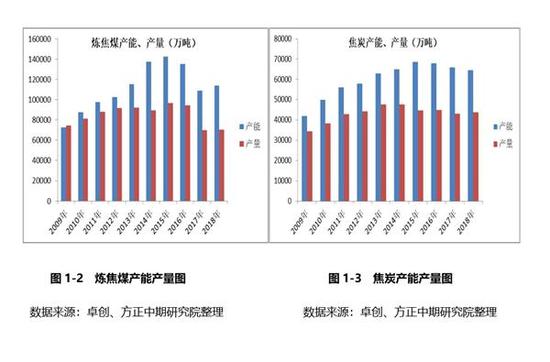

第一阶段(2011年—2015年):慢慢“熊”路。在回顾这段历史事前之前,需继续向前追溯到2008年。2008年9月,国际金融危机全面爆发后,中国经济增速快速回落,出口出现负增长,大批农民工返乡,经济面临硬着陆的风险。为了应对这种危局,中国政府于2008年底退出“四万亿计划”。四万亿计划的推出导致大规模煤矿项目和焦化企业不断上马,产能不断增加。按照卓创统计的口径,2009年我国炼焦煤产能7.25亿吨,2015年炼焦煤产能增加至14.25亿吨,2009年—2015年炼焦煤产能增长96.55%,年均复合增长率为11.92%。2009年我国焦炭产能为4.2亿吨,到2015年我国焦炭产能增加至6.87亿吨,2009年—2015年焦炭产能同比增长63.57%,年均复合增长率为8.55%。

2011年我国四个季度GDP增速分别为10.2%、10%、9.4%、8.8%,全年GDP增速为9.6%,到2015年GDP全年增速下降至6.9%,由于2011年—2015年中国经济不断下行,叠加产能不断增长,双焦产能过剩愈发严重。该阶段双焦价格重心不断下移。焦炭活跃合约自上市2300元/吨附近,一路下跌至800元/吨附近,焦煤活跃合约自上市1240元/吨附近,跌至2015年底550元/吨附近。

第二阶段(2016年—2018年):价格回升。由于第一阶段,经济和贸易低迷,实体经济困难加大,国内深层次矛盾突出,2016年国家开始实行的供给侧改革,其中包括:煤炭行业276个工作日、清理地条钢、采暖季限产、淘汰双焦落后产能等等一系列举措。供给侧改革导致2016—2018年焦煤、焦炭供应端出现大幅收缩,炼焦煤产能从2015年14.25亿吨的峰值,下降至2018年11.4亿吨,降幅20%,产量由9.65亿吨下降至7.03亿吨,下降27.16%。焦炭产能从2015年6.87亿吨,下降至2018年的6.45亿吨,下降6.11%,焦炭产量自2015年的4.48亿吨下降至2018年的4.38亿吨,下降2.14%。该阶段下游需求相对稳定,在供应端缩量的情况下,价格不断回升,焦炭活跃合约从2016年年初560元/吨附近回升至2300元/吨附近,焦煤从550元/吨附近回升至1400元/吨。

期货市场2019年度走势分析

2019年由于环保限产力度减弱,煤焦钢整体供应充足,而下游需求相对稳定的情况下,产业链整体利润全线下移。观察2019年双焦指数价格走势,焦煤波动小于焦炭,而焦煤走势要强于焦炭,分季度细分来看:

一季度:一季度双焦指数整体以上行走势为主,但整体可以细分为两个阶段,第一阶段(1—2月):1、2月份属于2019年农历春节前夕,山西、内蒙、山东等主产区矿难不断发生导致焦煤供应预期收紧,焦企开始大量囤积焦煤,焦煤价格走高,成本端支撑焦炭,焦炭亦同焦煤走高。第二阶段(3月份),由于环保力度偏弱,焦炭开工率维持高位,焦炭呈现供过于求的格局,焦炭库存快速累积,市场情绪走弱,焦炭价格回落打压焦煤价格。

二季度:焦炭指数二季度走势同一季度稍有类似,均为季度前两个月上涨,最后一个月下跌。4月份正值“银四”需求旺季,焦炭需求逐步回暖,5月份由于巴西垮坝导致铁矿(648, -3.50, -0.54%)石暴涨进而带动黑色系情绪好转,此时焦炭上涨属于被动上涨。6月是传统的钢材消费淡季,并且成材利润逐步被铁矿上涨吞噬,钢厂打压焦价意图明显,后在唐山非采暖季错峰生产,焦炭刚性需求大概率下滑,价格冲高回落。二季度焦煤整体走势较为平稳,其价格涨跌主要受焦炭价格带动,二季度焦企开工率维持高位,下游需求端维持强劲的情况下,焦煤指数整体以振荡上行为主。

三季度:三季度双焦价格整体振荡下行走势。7月份由于环保限产的短期趋严,唐山地区全面停产,全市钢铁限产50%后放宽,部分钢厂力度减半,焦炭需求端回落,库存继续累积,价格回落。8月份市场关注焦点开始切换,由库存端向供应端转变。由于8月份山西举办二青会,二青会期间太原、吕梁、晋中、长治各地出台焦企限产策略,供应收紧,但下游钢材社会库存连续增加,钢材价格回落带动焦炭下行。9月份由于国庆环保限产的预期,下游钢厂高炉开工率下降幅度高于焦炭,导致焦炭旺季去库缓慢,期间虽有成本支撑导致焦炭反弹,但供应充足的情况下,焦炭振荡下行。

该阶段焦煤走势仍主要跟随焦炭价格走势。8 月上旬由于台风“利奇马”影响,山东地区煤矿全部停产,供应端局部收紧的情况下支撑焦煤期价,但炼焦煤库存不断增加,以及9月中旬澳煤价格暴跌带动焦煤破位下跌。

四季度:双焦重心继续下移。10月份宏观数据偏空,“银十”旺季需求不及预期,双焦整体库存处于同期高位,整体供应宽松。步入11月份,期间虽有进口煤限制,河北、山东局部地区受环保影响局部限产等诸多利多消息刺激,但难以扭转供应宽松以及需求转弱的局面,双焦整体重心下移。11月中旬公布的房屋开工面积同比增长9%,改变市场对下游悲观的预期,叠加社会钢材库存的不断下降,钢材价格的走高带动双焦价格触底反弹。

焦煤:供需紧平衡价格平稳运行

2019年我国煤炭供应量充足

2019年我国煤矿安全生产事故频发。1月12日陕西榆林百吉矿业李家沟煤矿瓦斯事故,1月17日山西岗县昌恒煤焦公司,2月20日内蒙古蒙东畅彤矿业运输事故。为此全国煤矿进行了较为严格的安全生产,原煤产量出现阶段性下降,按照统计局公布的数据,今年1—2月份我国煤炭累计产量为5.14亿吨,同比下降0.51%。两会结束之后,煤矿逐步恢复生产,后期煤矿安全平稳运行,煤矿整体供应较为充足。今年前10个月我国原煤产量为30.39亿吨,同比增加5.38%。

由于原煤产量的增加,2019年炼焦精煤产量同原煤一样,整体保持增长态势,根据煤炭资源网统计的数据,1—10月份我国炼焦精煤产量为3.886亿吨,同比增长3.92%。细分来看,炼焦煤供应端整体走势同原煤产量基本保持同步,上半年炼焦精煤整体维持增长态势。6月份之后祖国即将迎来建国 70 周年大庆,环保限产趋严,中间有伴随台风“利马奇”等扰动因素,造成焦煤供应端小幅收缩,炼焦精煤三季度产量小幅回落。

我国炼焦煤资源相对较少,主焦煤资源不足,强粘结性煤稀缺,而且分布不均匀。在炼焦的实际应用中,单品种煤是无法独自使用的,需要通过配煤的过程,将不同煤种的指标进行协调,达到炼焦所需的指标,同时各煤种价格不同,配煤过程需要同时考虑经济性。从煤种细分看,2019年主焦煤、1/3焦煤和气煤整体维持增长态势,2019年1—10月主焦煤产量为1.31亿吨,同比增加13.2%,1—10月1/3焦煤精煤产量为7719.41万吨,同比增长11.19%,1—10月气煤精煤产量为6964.55万吨,同比增加25.7%。2019年贫瘦煤整体供应保持平稳,1—10月贫瘦煤精煤产量为2481.21万吨,同比增长1.12%。肥煤、气肥煤以及瘦煤产量整体维持下降趋势。1—10月肥煤精煤产量为4649.96万吨,同比下降13.48%,1—10月气肥煤产量1589.94万吨,同比下降39.73%,1—10月瘦煤产量为2351.34万吨,同比下降16.89%。

炼焦煤净进口创出新高

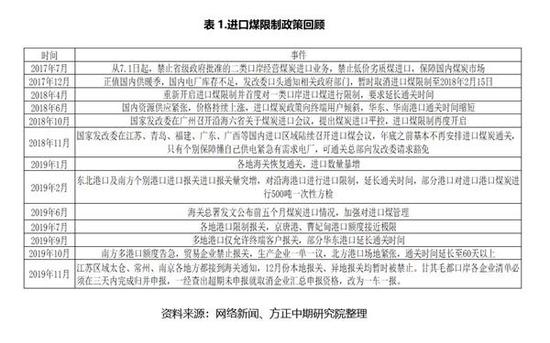

近年来,随着经济的快速发展,煤炭需求增加,我国进口煤数量也在逐年增加。进口煤对于丰富煤炭品种、平抑煤价、降低购煤成本,以及平衡煤炭市场供需平衡等方面的确发挥了重要作用。进口煤政策对我国进口煤进口量影响极大,近几年,我国在不同时期对进口煤具体政策要求。

从2017年开始,政府加强了煤炭进口管控,通过向海关和主要进口商发放配额形式对煤炭进口进行调控。原则上,进口配额是根据前几年的进口量而定的,并根据当年的供需情况进行调整,但不会向公众披露。

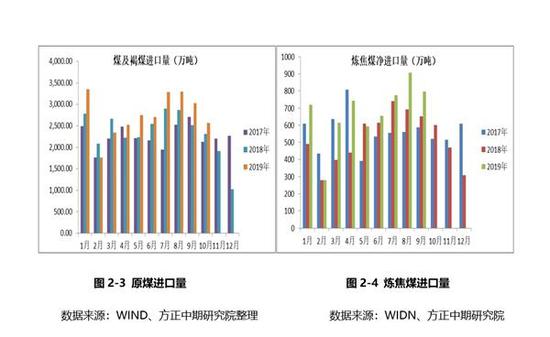

2019年以来,我国进口煤炭大幅增长,按照海关总署统计的数据,2019年1—10月我国进口煤炭2.76亿吨,较去年同期增加2489.5万吨,同比增长9.9%。煤炭进口量大幅攀升主要有以下几方面原因:首先,我国煤炭需求保持强劲。尽管经历外部环境收紧,但“补短板”、“新基建”等一系列政策的实施拉动投资增速回升,需求继续看好,火电发电量保持增长态势。其次,平控措施没有发挥作用。三季度开始,虽不能异地通关,只对贸易商带来有一些影响,对大型电力企业影响很小。最后,国内煤炭竞争力不如进口煤。铁路运距远、费用高,煤炭由大秦线、蒙冀线运到环渤海港口,再由船舶转运到南方接卸港口,费用高出澳洲煤到岸价50元/吨甚至100元/吨。

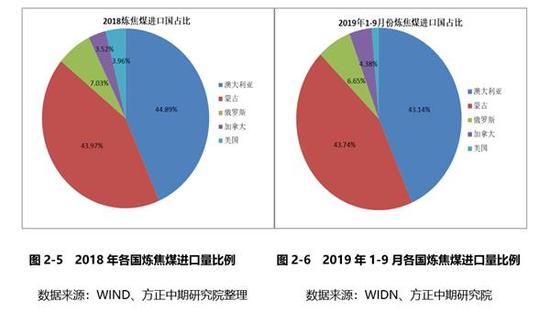

由于进口煤炭的大幅增加,我国进口炼焦煤量亦呈现增加趋势。1—9月份我国的炼焦煤净进口6079万吨,同比增加23.68%,为近6年以来的最高水平。进口来源国主要包括澳大利亚、蒙古国、俄罗斯、美国、加拿大五国。2018年我国从澳大利亚进口炼焦煤2825.78万吨,占进口总量的44.89%,从蒙古进口炼焦煤2768.65万吨,占总进口量的43.97%,从俄罗斯进口炼焦煤442.72万吨,占进口总量的7.03%,从加拿大进口炼焦煤221.45万吨,占总进口量的3.52%,从美国进口炼焦煤249.58万吨,占总进口量的3.96%。从2019年前9个月的炼焦煤进口量看蒙古超过澳大利亚成为我国进口炼焦煤最多的国家。

总的来说,进口煤通过海运和陆运两种方式进入国内。海运煤方面,进口来源国为澳洲、美国、俄罗斯、印尼等;进口蒙古焦煤,则通过原煤口岸洗选成精煤,通过满都拉口岸、策克口岸、甘其毛都口岸进入国内。澳大利亚煤炭出口主要通过海波因特(Hay Point)、达尔林普尔湾(Dalrymple Bay)和艾博特港(Abbot Point)、格拉斯通港(Gladstone)、纽卡斯尔(Newcastle),一般焦煤在澳洲港口下水后,运输至国内曹妃甸、董家口、日照、连云港等码头上岸,再转运至国内焦化厂。蒙古炼焦煤主要用户包括,包钢、酒钢、八钢、内蒙地区焦化厂、唐山地区焦化厂。

2018年进口炼焦煤占我国总体消费量的12.12%,2019年前9个月我国炼焦煤总消费量的14.78%,进口占比较少,但是我国炼焦煤的重要补充。2020年进口煤政策(即蒙煤通关以及澳煤集疏港的顺畅与否),将会是国内主焦供给端不可忽视的因素之一。

2019年炼焦煤库存压力仍存

上文已经分析过,由于2019年我国炼焦煤产量及进口量的大幅增加,导致供应端整体充足,2019年炼焦煤整体库存较2018年明显增加。根据钢联统计的数据,截至2019年11月15日当周,我国炼焦煤总体库存为2708.11万吨,同比增加567.9万吨,同比增长26.53%。

从各环节库存细分来看:2019年由于进口量的不断增加,导致港口库存高企,港口库存自2019年年初以来,库存一路攀升,2019年年初炼焦煤港口库存276.9万吨,处于近四年以来的平均水平,到2019年11月15日,港口炼焦煤库存增加至725万吨,增加448.1万吨,增幅161.83%。11月15日港口库存同比增长131.7%。

煤矿库存:2019年炼焦煤煤矿库存整体处于上升趋势,但细分来看可以分成两个部分。2019年上半年,炼焦煤整体库存处于近四年以来的同期偏低水平。上半年由于煤矿安全事故频发,安监趋严以及下游焦化企业利润尚可,生产积极性较高,采购意愿较强,煤矿出货顺利。从6月底开始煤矿库存开始逐步累积,该阶段主要由于煤矿已完全恢复生产,供应端放量,由于钢材利润下降,钢厂打压焦炭价格,焦企利润压缩,采购积极性下降。截至11月15日当周,煤矿炼焦煤库存308.26万吨,较去年同期增加208.83万吨,同比增长210%。

焦化企业库存:2019年焦化企业库存相较于其他环节库存,整体情况稍显乐观。2018年秋冬季,由于焦化企业利润在600元/吨的历史高位,企业生产积极性提高,加大补库力度,焦企库存不断增加。近几年年初焦企会主动去库消化冬储库存。随着焦企利润下滑,焦企控制炼焦煤到货量,整体库存维持在一个平稳水平。截至11月15日,100家独立焦企炼焦煤库存807.99万吨,较去年下降46.39万吨,降幅5.13%。

钢厂库存:2019年钢厂焦煤库存整体处于同期历史偏高的水平,截至11月15日当周,全国110家样本钢厂炼焦煤库存为866.86万吨,同比下降9.34万吨,同比降幅1.07%。

除焦化企业和钢厂库存小幅下降外,其他环节库存均出现不同程度的增加,而库存增加导致炼焦煤现货价格的不断走低,煤矿利润不但下滑。根据汾渭能源统计的数据:截至11月14日,全国53家煤矿平均利润为408元/吨,较年初下降88元/吨,降幅17.74%。2020年若需求端难以出现大幅放量的情况下,库存端维持高位,煤矿利润仍将继续下移。

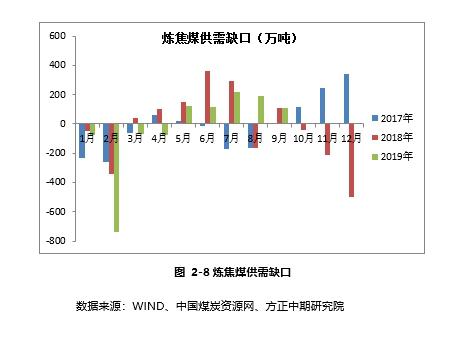

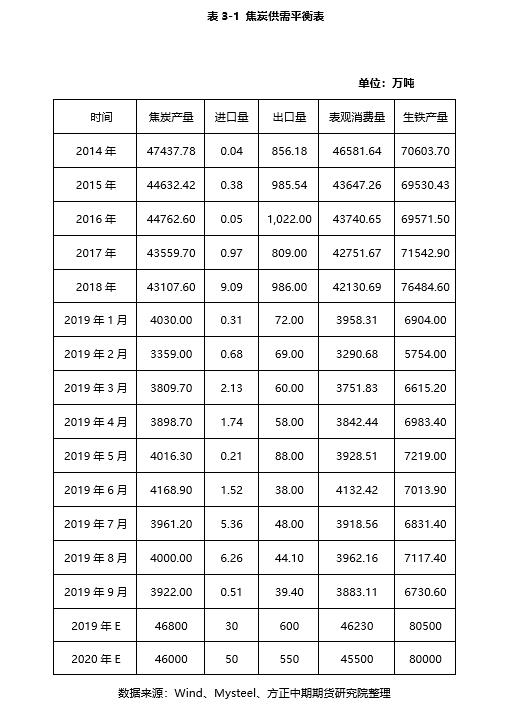

炼焦煤供需平衡表

从供需平衡表可以看到,2019年5月份开始,炼焦煤已经供过于求,与上文提到的总库存开始增加时间上基本吻合。由于需求回落,预计2019年四季度仍将出现累库。

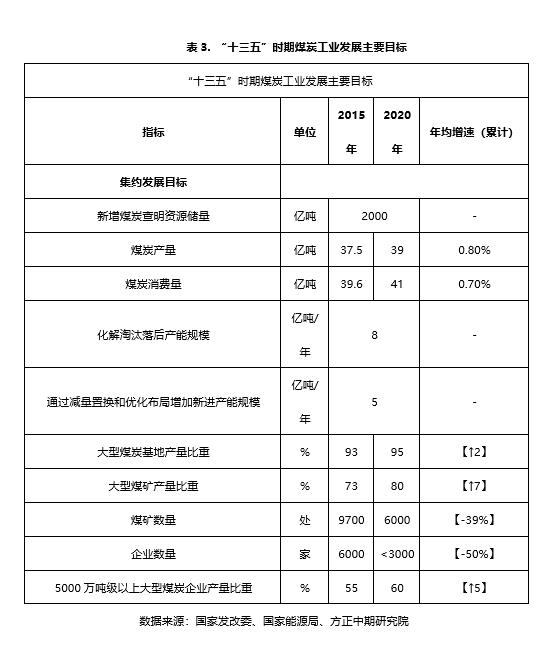

2020年是“十三五”收官之年,回顾“十三五”时期煤炭工业发展主要目标,到2020年我国煤炭产量到达39亿吨目标基本实现,则2020年我国原煤产量增速将达到5.4%,2020年炼焦煤整体供应量将随煤炭增加而增加,整体将出现供应过剩的局面,若2020年原煤产量增速下滑,炼焦煤供应将维持平稳,价格也将维持相对平稳的波动。

焦炭:环保限产放松利润低位运行

2019年焦炭供应充足

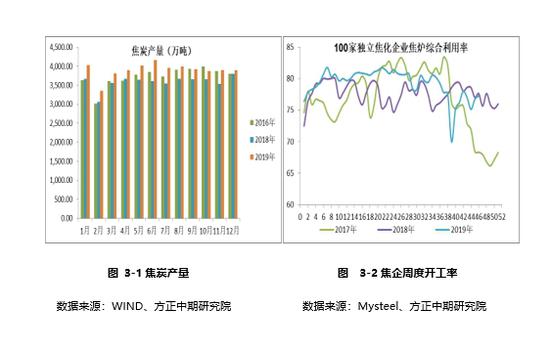

2019年期间虽有虽有政策事情对焦炭供应产生扰动,但2019年整体环保趋于宽松,山西、河北、山东主产区虽有小幅度停产,但随后立即恢复生产,焦企开工率维持在近三年的较高水平,同时4.3m 及以下焦炉淘汰、以钢定焦和部分独立焦化厂的淘汰政策等大多仅停留在文件层面,并未真正执行,焦炭整体供应充足。根据国家统计局公布的数据,2019年1—10月我国焦炭累计产量为39043.8万吨,较去年同期增加3736.2万吨,同比增长8.67%。

从焦企开工率角度来看, 从年初至11月15日当周,全国100家独立焦企平均开工率为79.26%,2018年同期平均开工率为77.86%。2019上半年焦企开工率均维持近三年高位,自8月下旬开始由于祖国70周年大庆环保趋严导致开工率大幅回落,国庆节后迅速恢复。11月份进入下游步入消费淡季,需求下滑,钢厂打压焦炭价格,焦企利润偏低的情况下,开工意愿减弱,不会出现上半年开工率维持在80%左右水平,预计开工率基本维持在75%附近的稳定水平,11月和12月焦炭产量预计维持在3900万吨水平,预计2019年焦炭产量将到达46800万吨,同比增加3758.2万吨,同比增长8.72%。

产业政策对供应端的扰动

根据《 京津冀及周边地区2019-2020年秋冬季大气污染综合治理攻坚行动方案 》,2019年12月底前,河北省压减退出焦炭产能300万吨,山西省关停淘汰焦炭产能1000万吨,山东省压减焦化产能1031万吨。河北、山西、山东加快推进炉龄较长、炉况较差的炭化室高度4.3米焦炉压减工作。河北、山东、河南要按照2020年12月底前炼焦产能与钢铁产能比达到0.4左右的目标,加大独立焦化企业压减力度。从文件统计的数据看,若完全执行,2019年焦化产能要压减2331万吨。根据Mysteel统计的数据,2019年截至10月底,目前已淘汰581万吨,而新增产能1415万吨。焦化企业整体产能仍相当充足。

2019年8月为完成国家确定的山东省十三五期间煤炭消费压减10%的任务目标,按照《山东省人民政府办公厅关于严格控制煤炭消费总量推进清洁高效利用的指导意见》要求,制定了山东省煤炭消费压减工作总体方案。2019年压减焦化产能1031万吨,2020年压减655万吨,两年共压减24家焦化企业1686万吨焦炭产能,其中2020年压减任务须于2020年4月底前完成。

2019年政策执行多停留在文件上,各地实施起来仍有较大难度, 2019年目标未能全部实施,为能完成“十三五”制定目标,2020年退出产能力度将会加大,这将改善行业集中度,产能利用率逐步提高。产能的具体退出时间将是2020年将是价格因素之一。

焦炭进出口

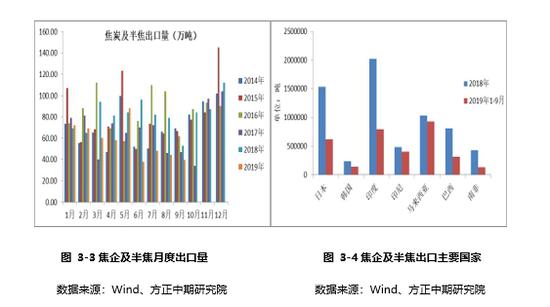

2019年由于贸易纠纷全球经济增速放缓,国际货币基金组织(IMF)不断下调全球经济增速,全球焦炭需求有所下滑。焦炭作为我国为数不多的净出口大宗商品,2019年焦炭出口明显下滑。根据国家统计局公布的数据:2019年1—10月我国累计出口焦炭及半焦543.5万吨,较2018年同期下降243.5万吨,降幅30.94%。

我国焦炭出口于东北亚(日本、韩国)、东南亚(印度、马来西亚、泰国、菲律宾)、南亚、南美洲以及非洲等国家和地区,其中日本、韩国、印度、印尼、马来西亚、巴西和南非是我国主要出口的国家。2019年印度、日本、巴西等国受经济下滑影响,钢铁行业发展回落,焦炭进口意愿降低,在一定程度上抑制了我国的焦炭出口。1—9月我国出口日本焦炭62.35万吨,同比下降42.99%,出口印度79.64万吨,同比下降47.86%,出口巴西31.92万吨,同比下降37.11%。

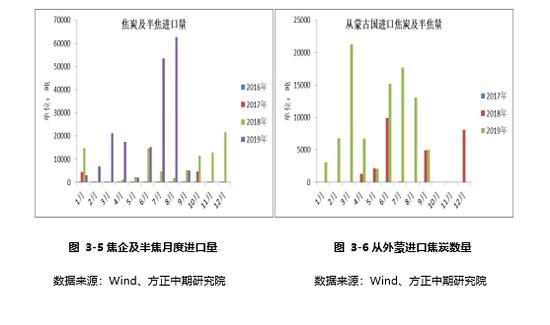

我国焦炭产能严重过剩,焦炭完全可以自给自足,前几年我国焦炭进口量极少,但2019年我国焦炭进口量却出现大幅攀升的迹象。按照统计局公布的数据:2018年全年我国焦炭进口量为9.09万吨,2019年前7个月进口量11.95万吨已超出去年全年。2019年1—9月份我国累计进口焦炭18.72万吨,同比增加371.67%。

蒙古国是我国焦炭的主要供应国,2017年我国从外蒙进口焦炭数量为零,2018年进口量增加至2.64万吨。2019年1—9月我国从外蒙进口焦炭9.08万吨,占总进口量的48.49%。

我国焦炭进口量的增加特别是从外蒙进口量的大幅增加,主要有以下几方面原因:首先,我国煤炭有进口配额限制,而焦炭没有进口配额限制。港口和贸易企业在煤炭配额即将用尽,进口煤炭通过受限,以及通关时间延长的情况下,有条件企业更倾向于将焦煤在境外转化成焦炭进口;其次,从品质上看进口焦有较强优势,将焦煤转化成焦炭成本和利润均较为合适。蒙古炼焦煤具有低灰、低硫、强粘结和易洗选等优点。洗选后的精煤炼制的焦炭具备冷、热强度高的优点,与国内焦煤相比,硫分较低,灰份偏高,粘结性指标处于中上水平。单独炼焦时,抗碎强度和耐磨强度较好,结焦性略低于山西主焦煤,但经洗迁后适宜炼制一级冶金焦炭,能满足大型高炉生产需求;最后,蒙古煤储量大。蒙古国有煤企ETT公司经营全球最大的未开采煤矿塔本陶勒盖煤矿(TT矿),矿区煤炭储藏面积达400平方公里,煤层厚度190米,共16层,该煤矿属优质炼焦用煤,原煤出焦率60%以上,是世界上的紧缺煤种。初步探明的焦煤储量约为64亿吨,其中主焦煤18亿吨,动力煤(539, 3.00, 0.56%)46亿吨。

2019年焦炭库存高位运行

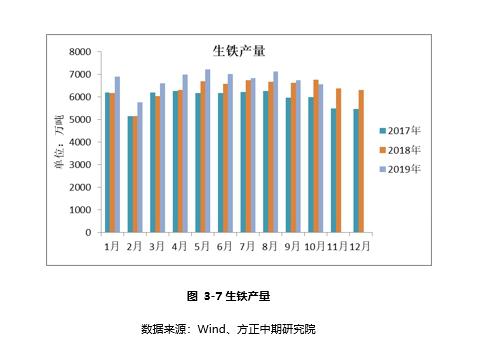

上文已经分析过,今年环保限产趋弱。2019年1—10月我国焦炭累计产量为39043.8万吨,较去年同期增加3736.2万吨,同比增长8.67%。我国焦炭90%左右用于高炉炼铁,因此生铁产量决定焦炭需求量。2019年1—10月我国生铁累计产量为67727.3万吨,同比增长6.17%。2019年1—10月我国累计出口焦炭及半焦543.5万吨,较2018年同期下降243.5万吨,降幅30.94%。2019年1—9月份我国累计进口焦炭18.72万吨,同比增加371.67%。由于供应端的增速明显高于需求端,以及出口量下滑以及进口量回升的情况下,我国焦炭总库存呈不断上升趋势。根据钢联统计的数据,截止至11月15日,我国焦炭总库存954.47万吨,同比增加239.43万吨,同比增长33.48%。

港口库存:2019年上半年下游钢厂生产利润维持在较高水平,钢厂开工意愿较强,下游贸易商拿货较为积极港口库存开始累积,叠加出口下滑以及进口回升,港口库存不断攀升。钢联统计数据:截至11月15日,港口焦炭库存为436.5万吨,同比增加168万吨,同比增长62.6%。

焦企库存:2019年绝大部分时间焦企库存处于相对偏低的水平,进入9月份由于70周年大庆,环保限产趋严,但短期焦化企业限产幅度明显低于下游钢铁企业,同时复产速度明显快于下游钢铁企业,导致从9月份开始焦化企业库存开始逐步累积。截至11月15日,全国100家独立焦企焦炭库存为69.29万吨,同比增加52.09万吨,同比增长302.85%。

钢厂库存:2019年钢厂库存基本维持在同期偏高水平。19年钢铁企业生产利润较2018年出现明显回落,此时企业生产管理加强,特别是在9月份利润大幅下滑的情况下,钢厂严控到货量。截至11月15日当周,全国110家钢厂库存焦炭库存为448.68万吨,同比增加26.91万吨,同比增长6.38%。

2019年焦企利润将维持低位运行

按照钢联统计的利润数据看:2019年我国独立焦企单吨生成利润在50—250元,中枢位置在150元附近。2019年焦化企业利润相较于2018年明显回落,焦企在利润偏低的情况下,焦钢利润博弈一直是市场关注的焦点。由于我国独立焦企占比较高,同时民营企业居多,行业集中度相较目前上游煤炭企业和下游钢铁企业而言处于偏低的水平。在行业集中度偏低的情况下,决定焦炭企业议价能力较弱,煤焦钢产业链利润上焦化企业整体处于偏低水平。2020年焦化企业行业集中度难以大幅提升,在煤焦钢产业链上整体仍处于弱势地位,2020年整体利润将难有大幅改观,整体仍处于偏低的水平。但焦炭产能退出时间和执行力度将对焦企利润有较大影响。

从世界各大银行对2020年中国经济增速预测数据看,2020年中国经济增速将继续下行。由于坚持“房住不炒”的总体基调,2020年房地产基本会维持稳定偏弱势的下行趋势。2020年国家会采取基建托底,同时2020年是十三五收官之年,基建将有所表现。但钢材65%用于房地产,在地产偏弱的情况下,钢材整体重心将会下移,进而传导至炉料端。2020年焦炭整体重心将逐步下移。2020年,焦炭在供给端亦有以钢定焦、淘汰落后产能等强政策进行托底。但政策的执行力度仍是影响焦炭价格的关键。

在禁止“一刀切”的情况下,环保整体仍将处于相对宽松的状态,2020年整体而言焦企开工率不会出现断崖式下跌,整体供应同2019年基本持平。进出口方面,由于全球经济增速放缓,外围需求将继续下滑,出口量将继续走低,而进口方面,由于国外焦煤成本及品质优势,将焦煤装化成焦炭运输到国内的量可能继续增加。

双焦季节性分析及技术分析

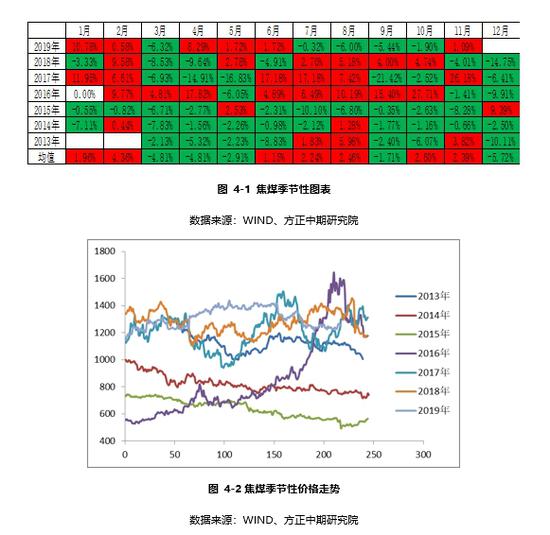

焦煤自2013年3月份在大商所上市,通过对焦煤上市以来近7年的价格走势进行分析,发现焦煤作为工业品并不像农产品一样有较为明显的淡旺季,价格季节性走势特征不明显,但仔细观仍可发现,上涨概率超过50%的月份包括:2月份、8月份和7月份。其中,2月份焦煤价格上涨概率为全年最高,6次中出现5次上涨,上涨概率为83.3%;其次为8月份,8月份7次中有5次上涨,上涨概率为71.43%。下跌概率中3月份和12月份下跌概率较大,其中三月份下跌概率最高,7次中有6次下跌,下跌概率85.71%,12月份6次中有5次下跌,下跌概率83.3%。

相比于焦煤,焦炭季节性走势更不明显。焦炭自2011年3月份上移以来,近9年统计数据看出,焦炭上次概况超过50%月份为1月、2月、7月和10月,其中1月份和2月份焦炭上涨概率最高,在统计的8次中出现5次上涨,上涨概率为62.5%。7月份和10月份焦炭上涨概率为55.56%。焦炭下跌概率超过50%的月份为3月、4月、5月、6月、8月、9月、11月、12月。3月份焦炭下跌概率最高,从2012年—2019年,仅2016年三月份出现上涨,其余年份全线下跌,下跌概率87.5%。9月份下跌概率次之,在统计的9次中,9月份上涨年份仅2012年和2016年,其余年份均下跌。下跌概率为77.78%。“金三”和“金九”两个旺季但在焦炭上表现并不明显。

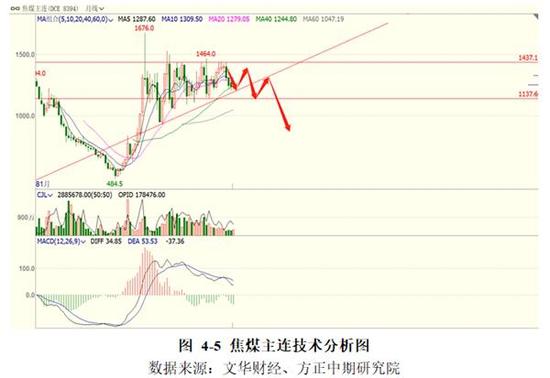

从焦煤月线走势看,当前焦煤主连处于三角线收敛阶段,当前三角形下趋势线有较强的支撑作用,在下趋势线支撑住之后,期价会向上测试1440压力位,压力位遇阻之后,期价掉头向下,跌破上升趋势线回踩1140关键支撑位,然后反弹至上升趋势线遇阻之后,继续掉头向下。

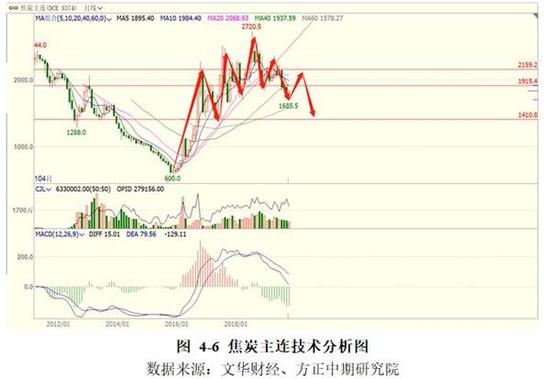

从月线图上看,焦炭主力已经完成5浪上涨,当前处于三浪下跌向四浪反弹走,期价在四浪反弹测试2150的压力位置之后,继续掉头向下,在跌破三浪低点之后将下跌至1410的重要支撑位置。

总结全文和2020年度操作建议

回顾2019年在环保限产趋弱的情况下,焦炭产量大幅增加,进口增加而出口下滑的情况下,整体库存不断上升,焦炭重心不断下移,竞而通过产业链自下而上的传导带动焦煤重心下移。从世界各大银行对2020年中国经济增速预测数据看,2020年中国经济增速将继续下行。由于坚持“房住不炒”的总体基调,2020年房地产基本会维持稳定偏弱势的下行趋势。2020年国家会采取基建托底,同时2020年是十三五收官之年,基建将有所表现。但钢材65%用于房地产,在地产偏弱的情况下,钢材整体重心将会下移,进而传导至炉料端。2020年焦炭整体重心将逐步下移。对于2020年焦煤、焦炭全年价格走势维持谨慎偏悲观。

基于对双焦2020年整体走势偏空的预判,全年整体的操作思路以逢高沽空为主,注意交易节奏的把握。

2020年仍有几点不确定性:首先, 2016年4月《焦化行业“十三五”发展规划纲要》中有三条重要规定:(1)规定淘汰全部落后产能(4.3 米以下炭化室被定义为落后产能),焦化准入产能达70%以上;(2)钢铁企业干熄焦装置配置率达到90 %以上;(3)焦化准入企业污染物排放基本达到《炼焦化学工业污染物排放标准》。“十三五”规划中发展纲要能否顺利执行。其次,当前时间节点看,山东2019年预计压减焦化产能1031万吨未能顺利完成,2020年4月底前能否顺利完成完成压减655万吨。

焦煤方面:进口煤政策(即蒙煤通关以及澳煤集疏港的顺畅与否),将会是国内主焦供给端不可忽视的因素之一。(作者单位:方正中期期货)