发表时间: 2019-10-11 │ 点击数:

短期钢材的下游需求尚可,但在当前经济环境下,工业品价格的压力始终存在,随着四季度钢材实际需求出现季节性下滑,钢价的前景不容乐观。

在全球避险情绪缓解的大背景下,9月份工业品价格有所反弹,黑色板块涨幅居前,其中螺纹钢(3386, -26.00, -0.76%)主力2001合约涨幅达到3.58%。国庆节前后钢价波动明显加剧,市场多空分歧较为严重。虽然近期钢材的下游需求尚可,且有环保政策助力,但笔者认为,在当前经济环境下,工业品价格的压力始终存在,随着四季度钢材实际需求出现季节性下滑,钢价的前景不容乐观。

央行政策频出难挡全球经济衰退

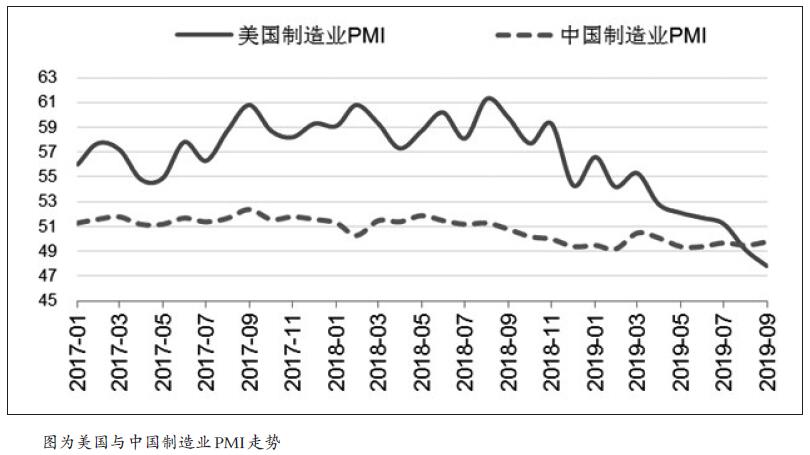

国内最新数据显示,中国经济仍显示出较强的韧性,但海外各发达经济体疲态尽显。10月2日,最新公布的美国制造业PMI数据为47.8,这是近10年来的新低,大幅低于市场预期。10月7日,德国8月季调后制造业订单环比下降0.6%,预期下降0.3%,前值由下降2.7%修正为下降2.1%,延续颓势。澳洲联储(年内第三次降息)和印度央行(年内第五次降息)在国庆期间再度宣布降息。美联储主席鲍威尔在美国当地时间10月8日全美商业经济协会第61届年会上表示,美联储将很快宣布扩大资产负债表的计划,全球经济衰退的情绪再度升温。虽然市场预期未来各国仍将竭尽全力通过货币以及财政政策等手段刺激经济复苏,但海外制造业整体低迷,全球经济正缓慢滑落至近10年最低谷已成为事实,需求在短期内难以恢复,这将导致工业品价格在未来较长的一段时间内上涨动力不足。

长短期驱动方向性矛盾导致博弈加剧

从驱动的角度来看,尽管宏观驱动向下,但螺纹钢短期的产业驱动无疑是向上的。当前螺纹钢社会库存加速去化、产量释放受限、表观需求连创新高与6—7月份社会库存不断累积、产量持续高位的情况形成鲜明对比。因此,笔者认为今年钢材淡旺季存在供需错配,长短期驱动方向性矛盾下的供需错配是资金博弈的焦点。空头的发力点来自供给侧,多头的发力点来自需求侧,重点关注10月底钢材库存能否降至去年同期水平甚至更低。从10月7日Mysteel公布的库存数据来看,整体国庆假期累库水平与去年基本相当,在十一强限产环境下,表观需求的下滑十分明显。结合当前地产的情况以及去年10月份螺纹钢下游需求表现,笔者认为今年10月份螺纹钢的需求问题不大,现货价格大概率保持坚挺,甚至可能出现小幅反弹。

废钢价格是螺纹钢成本支撑的焦点

尽管今年钢厂利润在持续下滑,但年内钢材需求波动难以使得长流程钢厂出现亏损,短流程钢厂成本是重要的钢价支撑位已经成为市场共识。短流程钢厂成本主要看废钢价格,当前华东短流程钢厂处于峰电亏损、谷电盈利的尴尬境地,从消费旺季的角度来看,短流程钢厂利润水平偏低。另外,废钢的供应具有明显的季节特点,随着冬季北方气温下降,废钢四季度供应将边际收窄,因此明年1月份前废钢价格崩塌的概率极低,是钢材成本端基本面最强的品种。保守估计,明年1月份重废价格将不低于2200元/吨,对应短流程钢厂成本在3600元/吨左右。若将螺纹钢价格锚定在短流程钢厂亏损100元/吨位置, 3500元/吨将是螺纹钢2001合约的价格中枢。

综合来看,当前螺纹钢现货销售良好,库存不断去化,短期驱动向上,随着1910合约进入交割月,螺纹钢2001合约价格可能跟随现货价格波动出现反弹,但由于上方空间有限,不建议参与多单。鉴于全球经济的低迷以及地产调控下建材消费难有增量,笔者认为四季度钢价并不乐观,建议在3500—3550元/吨区间布局螺纹钢2001合约空单。