发表时间: 2019-04-09 │ 点击数:

说到废钢,大家脑补出的画风可能是这样的:

【图】随意堆放的废钢(图片来源:华夏时报)

【图】随意堆放的废钢(图片来源:华夏时报)

但是现在不一样了,“高大上”的期货市场了,也将有废钢的一席之地了!

今年,值此螺纹钢(3781, 94.00, 2.55%)期货上市十周年之际,废钢期货的上市也有了些眉目。就在3月26日,大连商品交易所与中国废钢铁应用协会签署战略合作协议,双方将在废钢期货上市等方面开展深入合作。

我国是全球最大的废钢生产国与消费国,废钢在钢铁生产中的用量持续增长。2018年中国钢铁行业消费废钢1.88亿吨,占我国粗钢产量比例突破20%。对于“变废为宝”这一点上,废钢确实功不可没。

今天我们就来走进废钢,了解废钢背后的产业江湖。

1、何为废钢?

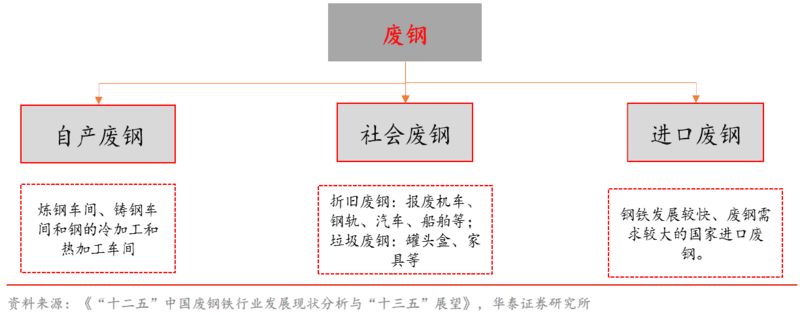

所谓废钢,是在生产生活过程中淘汰或者损坏的作为回收利用的废旧钢铁。是金属回收当中对黑色金属废料的统称,包括废钢、废铁、冶金废渣、氧化废料等。从来源上看,可以分为自产废钢、社会废钢和进口废钢三类。

在这三类废钢中,自产废钢和社会废钢构成我国废钢资源的主体,进口废钢占比较小。根据中国废钢铁应用协会统计数据,2016 年我国自产废钢4430 万吨,社会废钢4645 万吨,进口废钢216 万吨,在我国当年废钢总量中占比分别为48%、50%、2%。

【图】废钢的主要来源(图片来源:华泰证券)

例如:由于现在城市建筑的一轮一轮拆迁,使得中国建筑的平均寿命只有30年,不及发达国家132年的零头。

当一幢楼完成它的历史使命,轰然倒下后,里面的钢筋自然也就成为废钢,需要妥善处理。

【图】建筑的钢筋混凝土,终会变为废钢(图片来源:住宅在线)

又比如,随着共享单车热潮的退去,大量的共享单车被遗留下来,变成了这样的场景,其中蕴含着相当可观的废钢资源。据中国自行车协会统计,共享单车报废后,会产生近30万吨废金属,相当于五艘航空母舰结构钢的重量。

【图】一处共享单车的坟场(图片来源:澎湃新闻)

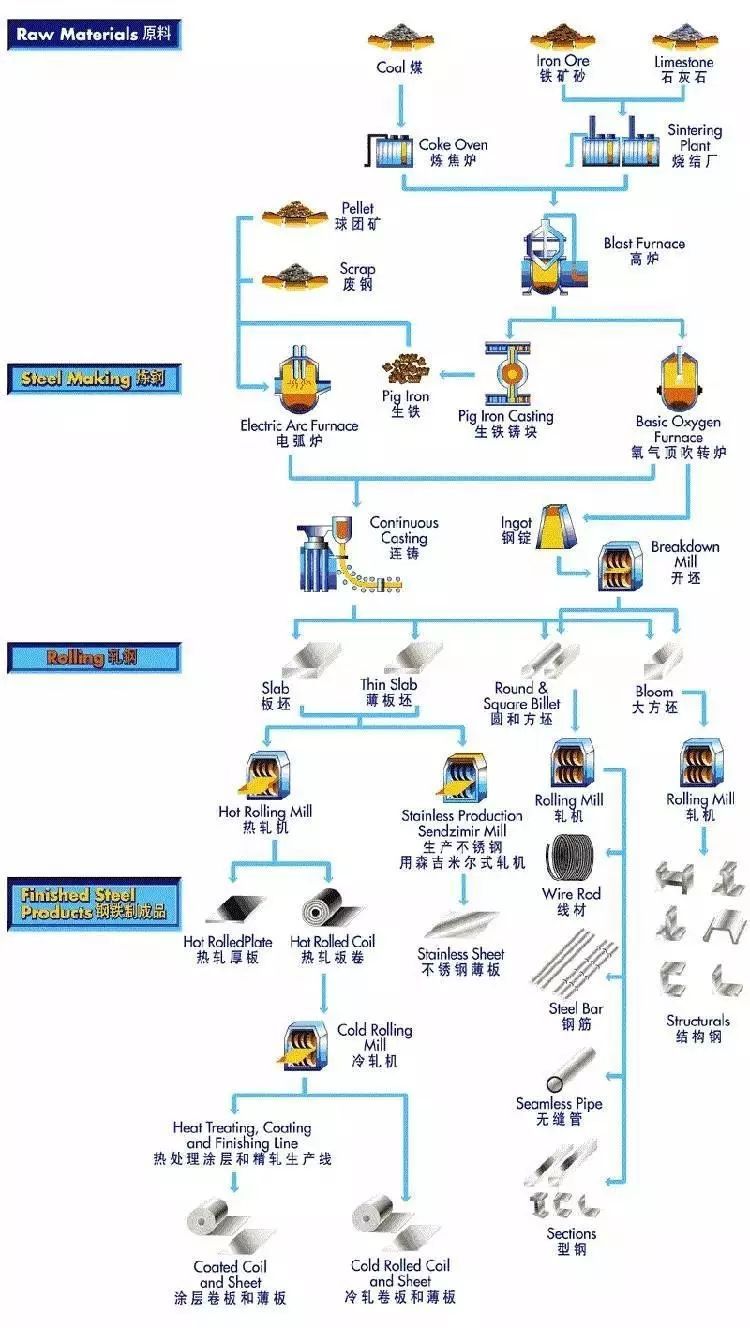

那么废钢的冶炼究竟有何特殊之处呢?如何开发利用这么多的废钢资源呢?这要从钢铁的冶炼过程谈起。

生铁的含碳量大于2%,工业生铁含碳量一般在2.11%至4.3%之间,并含有硅、锰及少量硫、磷等元素,生铁是通过铁矿(659, 13.00, 2.01%)石经高炉冶炼的产品。而钢的含碳量介于0.02%至2.11%之间,还含有少量硅、锰及极少量硫、磷等元素。炼钢最主要目的,就是把生铁中过高的含碳量降低。

钢铁冶炼工艺可分为两大类:一种是以铁矿石、焦炭(2075, 5.00,0.24%)等为原料,采用烧结炉、高炉和转炉等设备,开展烧结、炼铁和炼钢等工序的长流程工艺;另一种为以废钢为主要原料,利用电炉(电弧炉、中频炉等)设备,进行废钢重熔精炼的短流程工艺。

【图】钢铁冶炼流程图(图片来源:长江钢铁)

和传统的铁矿石冶炼相比,废钢冶炼具有非常明显的优势:

1.铁矿石是不可再生资源,用一点就少一点,而用废钢作为原料,不仅对铁矿石资源是一种保护,而且也减少了开采矿石对环境的影响。

2.由于废钢属于充分还原后的金属,因此其仅需能量来加热和融化为铁水,而不需要耗费能量进行还原反应,这无疑对低碳经济是一种贡献。

【图】冶炼废钢用的电炉(图片来源:守则钢铁)

由此可见,相对于铁矿石冶炼,废钢融化再利用是一种更为节能环保的绿色资源。用废钢生产1吨钢,可节约铁矿石1.6吨,能耗减少0.35吨标准煤,减少1.6吨二氧化碳排放,具有显著的节能减排效益:

这不仅是理论,而且变成了现实——2018年1月份至11月份,我国累计粗钢产量同比增长6.7%;规模以上企业累计生铁产量同比增长2.4%,低于粗钢产量增幅4.3个百分点。由于废钢使用量增加,替代了铁矿石消费约6000万吨。

那么废钢为何“叫好不叫座”呢?这和废钢的供给与需求有很大的关系。

2、是“吃不饱”还是“吃不了”?

废钢的供给和需求

供给端

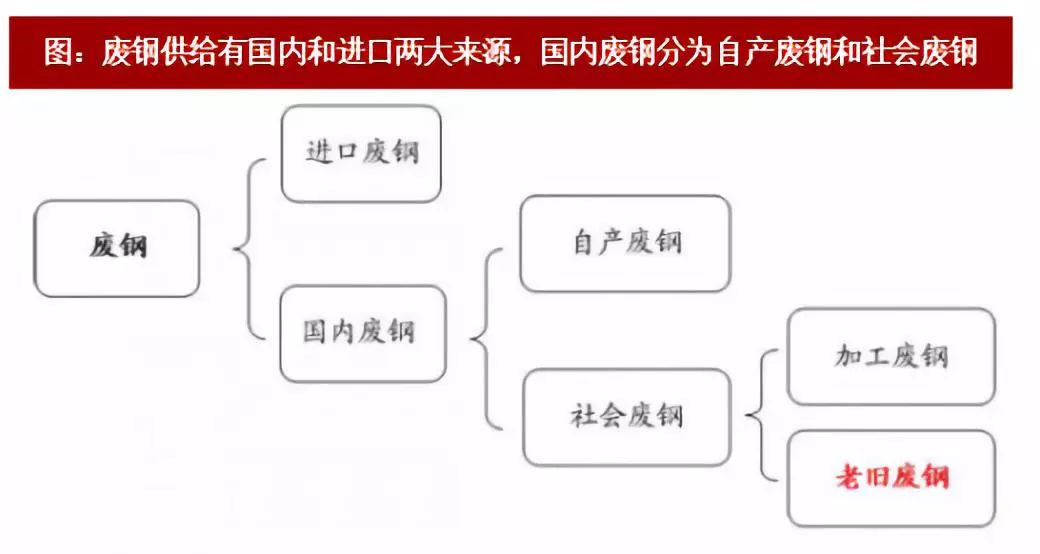

钢厂自产废钢与粗钢产量成正比,而加工废钢与钢材需求相关,因此在我国粗钢产量见顶、需求总体平稳的条件下,未来国内废钢的主要来源即为老旧废钢。老旧废钢主要来源于钢铁制品的报废,因此钢铁蓄积量的大小决定了废钢资源总量;而老旧废钢的产生量则决定了当年废钢产生量。

【图】废钢供给有国内和进口两大来源,国内废钢分为自产废钢和社会废钢(图片来源:中国产业信息网)

我国进口废钢数量2011~2014年明显下降、2015~2017年相对稳定,2016年以来我国进口废钢单价呈波动上升趋势,2017年我国进口废钢数量232万吨。

【图】我国进口废钢数量(2011—2017)(图片来源:中国产业信息网)

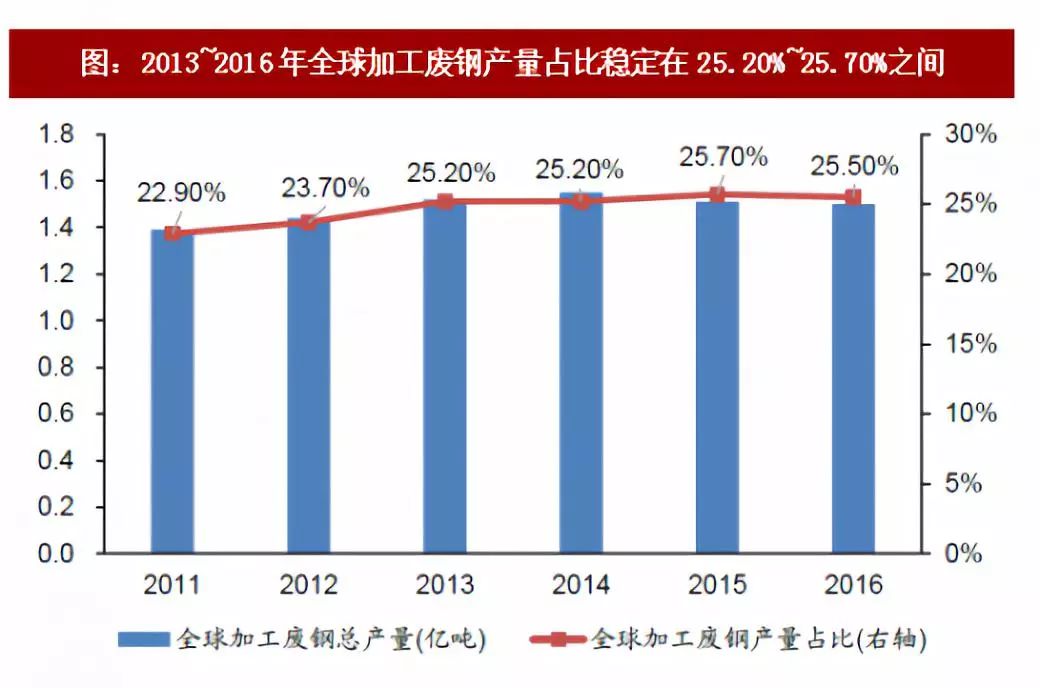

全球方面:与钢材消费量成正比,全球2013~2016年加工废钢产量占比稳定于25.20%~25.70%之间,均值为25.45%。

【图】全球加工废钢产量占比(2013—2016)(图片来源:中国产业信息网)

需求端

废钢需求对应转炉/电炉,实际取决于粗钢表观需求:理论上,废钢是炼钢的原材料,下游为不同的粗钢生产方式(高炉/转炉,电炉),而总的钢产量主要取决于钢材终端总需求(基建、地产、机械、家电、汽车等),因此废钢需求取决于:总需求及电炉炼钢占比。

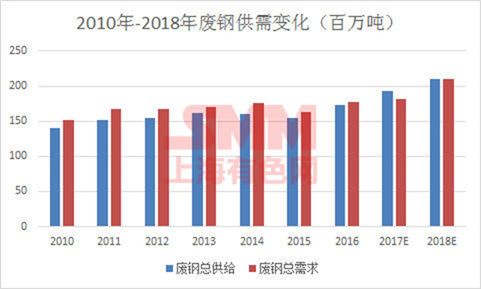

中国的废钢比一直被人诟病,动不动拿来跟别人家孩子对比,说什么“美国废钢比70-80%、土耳其废钢比90%、日本也有35-40%,中国才20%不到,实在是……”

但正所谓“瘦死的骆驼比马大、胳膊扭不过大腿”,尽管中国的废钢比低,但由于中国粗钢产量占了全球一半,因而仍然是名副其实的全球第一大废钢产生及消费国,2017年,中国的废钢使用量超过后三名美国+日本+土耳其的总和。

【图】2010-2018废钢供需变化(图片来源:上海有色网)

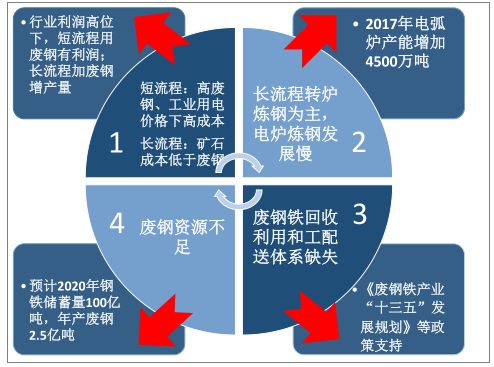

废钢难以推广的“症结”在哪?

正如前文所言环保的废钢,在中国的局面一直难以打开:2018年1到10月,全国炼钢用废钢铁消耗量1.57亿吨,同比增长37.8%,废钢比超过了20%;相比之下,2017年全球的平均废钢炼钢比为35.5%,美国、欧盟分别为72.1%和55.5%,由此可见,中国的废钢炼钢比仍然较低,废钢铁利用还有较大发展空间。

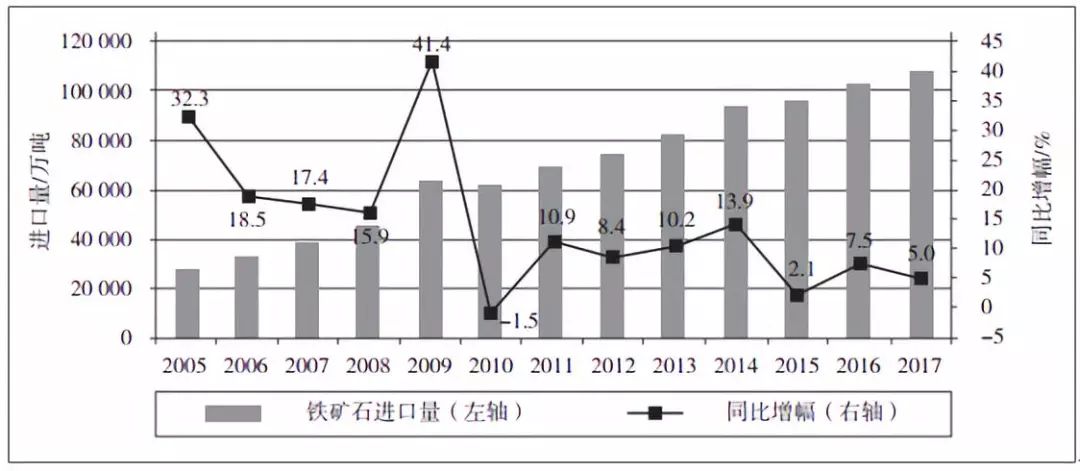

究其原因,是中国钢铁工艺流程的结构性矛盾:作为废钢消化主力的短流程电炉,其钢产量在中国占比仅为7.3%,远远低于世界平均水平;而高炉-转炉长流程(从铁矿石和焦炭到生铁再到钢材)则长期占据主导地位。这一结构使中国进口了全球65%的铁矿石,却对更绿色的大量废钢利用不足:2018年,中国铁矿石进口量为10.64亿吨,且最近10年一直呈现上升趋势。

【图】2005-2017中国的铁矿石进口量(图片来源:电炉炼钢)

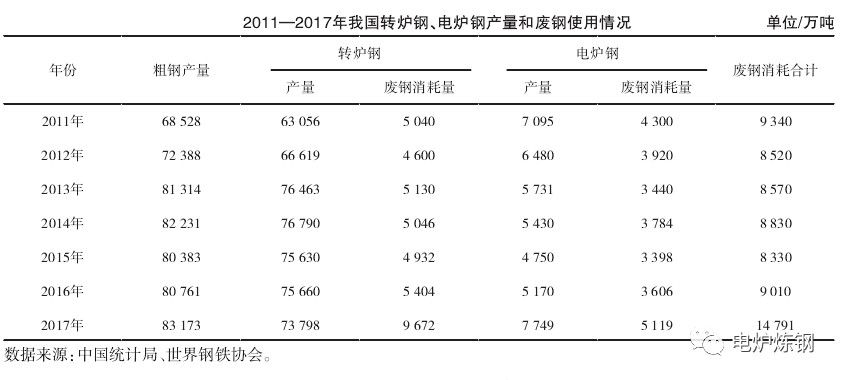

【图】2011——2017中国转炉钢、电炉钢产量和废钢使用情况(图片来源:电炉炼钢)

和国内企业不愿,不想回收废钢形成鲜明对比的是,国外的钢铁生产商对废钢一度“视若珍宝”。

以2017年为例,尽管关税高达40%,以轻薄粉碎料为主的中国废钢出口连连创下高点:继当年4月首次“破万”后,5月份的中国废钢出口量继续激增至8.0345万吨,同比增长954倍,环比增长4.3倍,上演了一幕“墙里开花墙外香”的景象。

从某种意义上讲,废钢资源的流失,正在与国内炼钢工艺的结构调整进行着一场赛跑。调整的成功与否,直接关系到钢铁工业的结构转型。

【图】中国废钢利用还有很大的发展空间(图片来源:中证网)

现如今,我国长流程炼钢为主的格局难改,尽管以电弧炉为主的短流程炼钢有所恢复,但相比起来,电炉依然不占主要地位,因而国内废钢仍然有很大的潜在市场。中国电炉炼钢发展缓慢,大致有如下两个外部原因:

一是我国尚未走完工业化时代,因而废钢积累量少;

二是国内电力成本高:中国工业电价平均0.687元/千瓦时,高出美国约53%,考虑增值税抵扣的因素,仍高出美国31%以上。

此外转炉改电炉动力不足的重要原因之一,是中国大多数钢厂的高炉和转炉设备是在过去10-15年新建的现代化高效、节能设备,平均炉龄仅为8年左右,短期内将其替换为电炉,不但对企业是巨大的经济负担,而且经济回报也是个未知数。

但就上述“短板”而言,目前也有了可喜的发展:

一是钢铁行业去产能成果显著,过剩产能为电炉炼钢提供了充足的原料储备;

二是我国的电力体制改革推进,相关行业电价在调整中降低,进一步降低了电炉炼钢的成本。此外,在环保政策约束下,发展短流程优势明显。

以上分析表明,我国电炉炼钢正迎来新的发展机遇期。若抓住机遇大力发展短流程电炉钢,可逐渐改变长流程炼钢对铁矿石依赖的格局,同时防止出现国内既需要大量进口铁矿石,采用高能耗、高排放工艺生产钢铁,又将大量具有高绿色生态价值的废钢资源出口海外的不合理现象。

【图】限制废钢应用4大因素正在改善(图片来源:中国产业信息网)

3、废钢2018年回顾和2019年展望

经历了废钢2017年内外“冰火两重天”后。2018年的废钢价格呈现出一些新的特点,兹列如下:

价格窄幅震荡

【图】MySSpic废钢绝对价格指数(图片来源:我的钢铁网)

纵观2018年,废钢市场价格出现2次明显回落。第一次是年初,因需求迟到、库存激增,引发恐慌性抛盘,成品材价格大幅下挫,拖累废钢市场表现;第二次是11月份,中美贸易摩擦升级,宏观面偏悲观,引发成品材与原材料集体下跌,废钢自然也难逃跌势。

废钢与螺纹钢价差正趋于合理化

【图】螺纹钢与废钢价格走势(图片来源:我的钢铁网)

毫无疑问,废钢与螺纹钢之间整体呈现出“正相关性”的特点,即螺纹钢价格上涨,废钢价格也上涨,反之,亦如此。2017年螺纹指数与废钢指数价差均值为2181,2018年为1905。最高时相差2824,最低691。正常情况下差1200-1400之间,截止12月21日,螺纹指数与废钢指数价差均值为1550,正趋于合理化。

国外与国内废钢价格倒挂状态居多

【图】国外废钢与国内废钢价格走势(图片来源:我的钢铁网)

上图所示,美国与中国废钢的价格,美国以重型重熔废钢为例,中国以张家港的重废为例,国外废钢价格与国内废钢价格倒挂状态居多,2017年倒挂393.28元/吨,2018年倒挂76.37元/吨,其中2018年12月份倒挂最高,为362.76元/吨。

废钢进口量较2017有所下降

【图】2018中国废钢进口量走势(图片来源:我的钢铁网)

正是因为国外废钢价格与国内废钢价格倒挂状态居多,2018年我国废钢进口量一直处于低位。据海关数据统计,2017年1-12月份,我国累计进口废钢233万吨,2018年1-9月份只有157万吨。即使按照每月20万吨来核算,依然低于去年水平。

2019年的废钢走势如何?

可以从供需和政策两方面来分析。

供给方面:

预计2019年国内废钢产生量将会继续提升,但增速或有放缓,废钢产生量将在2.4亿吨左右。主要是因为:

第一、全国棚改开工规模的逐年减少,废钢毛料的产出量减少;

第二、地产销售趋弱、贸易摩擦等因素影响,2019年机械、汽车、家电等制造业用钢需求增速或将放缓;

第三、2019年环保治理工作将继续推进,废钢回收及加工企业开工受限,因此废钢资源偏紧格局延续。

需求方面:

2019年我国废钢需求量还会继续增长,但增速或有放缓,废钢需求量或在2亿吨左右。主要是因为:

第一、2019年我国环保方向不变,蓝天保卫战将进入攻坚期,在环保督查常态化及持续高压的情况下,我国电弧炉将继续保持较高的投产速度,这将继续拉动废钢需求的提升;

第二、由于长流程钢企环保得到了极大的提升,各地天气状况也明显好转,预计2019年对长流程钢厂的限产力度不会太大,目前废钢使用量基本已经处于鼎峰,2019年长流程企业的用量不会出现太大的波动。

政策方面,增值税下调,对废钢产业影响几何?

今年3月的全国人大会议上,总理宣布,我国增值税基本税率将由目前的16%降至13%,10%降至9%,保持6%不变,确保所有行业税负只减不增,继续由三档向两档迈进。那么减增值税对废钢产业链具体影响几何呢?下面我们就来分析一下。

假定废钢现在不含税价格100元,在16%增值税背景下,钢厂需要给供应商116元,供应商拥有地方返税50%的情况下,实际支出成本为100+8(国库)+8*50%(地方)=112元,获利4元。

改为13%增值税后,钢厂需要给供应商113元,供应商拥有地方50%返税情况下,实际支出成本为100+6.5(国库)+6.5*50%(地方)=109.75,获利=113-109.75=3.25元,单吨获利减少0.75元。但同时,由于支出减少了112-109.75=2.25元,整体算下来获利=3.25+2.25=5.5元。

所以这么算下来,钢厂在采购这一块,省了3元,含税供应商多挣了1.5元,散户基本没有影响。

但在实际操作中,钢厂为了保证货源供应,吸引散户供货,往往会公布一个参考税点(譬如沙钢为10.8%),让散户清楚含税供应商的采购成本支出=货物价值+税点支出,这样最大限度的保障源头供应商的利益,吸引货源聚集。这也是废钢行业,含税价和不含税价进行换算时,常用的票点为10-11%,而不是按照票面16%的主要原因。

那么,随着增值税下调,钢厂对供应商的含税合同价,也将会下调,从而导致含税供应商的利润不会增加,而供应商收散户的不含税废钢,价格可能也不会有太大变化。整体来说,增值税下调,对于钢厂和含税供应商来说,能降低成本、加强周转,对散户基本没影响。这点在增值税从17%下降到16%的时候,其实已经经过验证了,彼时对于多数废钢加工商来说,并没有感受到太多的变化。

4、近年来,废钢如何“撬动”钢铁市场?

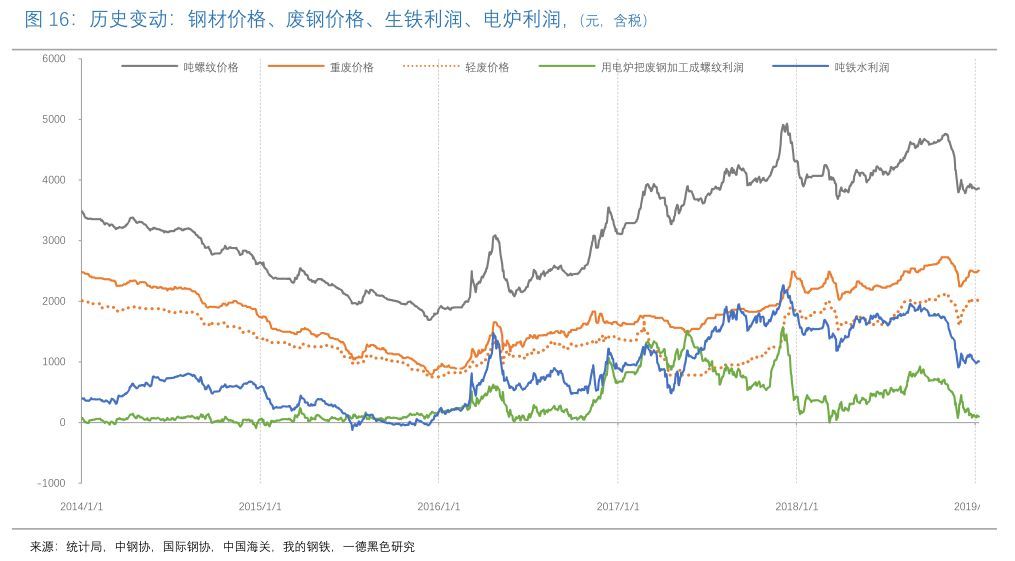

由于废钢是跟随钢材的定价机制,从2016至2018年,影响钢材价格的变动的最重要部分是利润的变化,也是整个黑色行业价格变动的核心逻辑。

2017上半年去除中频炉后,钢厂普遍延续低转炉废钢比的习惯、延续电炉加入高铁水原料比例的习惯,短期上造成把废钢转化正钢材的产能不足,使得电炉利润大增。

长期来看转炉和电炉回收废钢的产能是足够的,只要克服了2017年去中频炉后短期的废钢回流不畅,在长期加工产能充足,废钢资源量缓慢增长的情况下,把废钢加工成钢材这个环节上不会有丰厚的利润,因此长期上电炉利润有回归到低位的动力。同时,从2017上半年开始,电炉利润趋势性下降,虽然中间有波动,至2018年底回归接近于零的微利,也就不难理解了。

【图】2014—2018国内钢材价格、废钢价格、生铁利润和电炉利润(图片来源:一德期货)

既然长期上电炉利润有维持微利的预期,那么废钢价格的变动,会依附于钢材价格的变动,形成被动跟随的定价机制。同时由于缺少废钢期货等衍生品的金融属性,缺少市场预期变化快速调节预期价格的机制,价格跟随速度不会很及时,这个机制解释了为什么在2017年下半年和2018年,电炉利润短期跟随钢材价格变动。

对于目前废钢的供需情况,扑克智咖,上海燊研和浙江源一物资总经理施猛于4月2日总结:

今年废钢供应偏宽松一些。短期没有新增的电炉产能,现有的产能也没有创新高,而长流程废钢消耗比例自去年11月份之后有所下降,废钢需求与去年同期相比也有下降。

与铁水成本相比,目前华东华北地区铁水2200-2300 部分高更低一些,重废价格2300-2400不含税,综合成本220左右与铁水相当,但理论来讲废钢有损耗,利润一般情况下废钢的成本应比铁水低200以上钢厂才有可能多用废钢,前期废钢用不合适造成钢厂打压其价格降低成本。

另外,16增值税降到13 ,税点下降也体现在含税价格下降上面,以沙钢为例,第二次降四十,但客户实际到手不含税价格并未下降或者仅小降(扣税点不同)。应该来说这一轮下降或由于铁矿价格大涨而暂告段落,电炉目前利润相对也比较好而价格下跌后 长流程钢厂也有一定的需求空间,短期废钢价格以稳为主,中旬或有反弹的可能。

5、谁有资格加工废钢?

为推动废钢铁资源综合利用工作深入开展,加强废钢铁加工行业管理,规范废钢铁加工行业生产经营行为,促进废钢铁加工行业科学健康可持续发展,2013年以来,工业和信息化部节能与综合利用司分六批公布了符合《废钢铁加工行业准入条件》的企业名单,由于改名、合并、重组、撤销等各种情况,目前有254家企业拟符合准入条件。因篇幅所限,全部的企业名单就不列出了,下面这张图给出了全国主要废钢一级供应商的分布:

【图】中国废钢行业主要一级供应商(图片来源:网优废钢网)