发表时间: 2019-02-14 │ 点击数:

1月29日,在尾矿坝事故后,Vale官方宣布将加速退出剩余10座以上游结构建造的尾矿坝,退出将在未来3年内完成。而且,为了更快速地让这些尾矿坝退出,Vale将暂停使用这些尾矿的矿区运营,对其铁矿石年产量影响约为4000万吨,其中包括1100万吨球团矿。

针对Vale第一轮4000万吨的减产计划,我们认为有几个地方值得商榷:

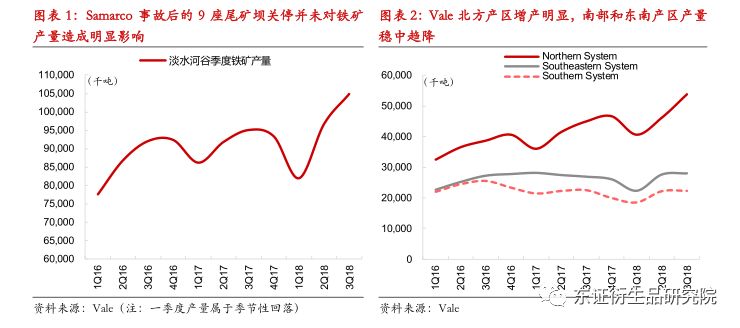

第一,这10座大坝原本就在退出计划中。2015年巴西Samarco公司(Vale和BHP合资企业)同样发生了尾矿库事故,在这之后Vale就开始着手退出以上游结构建造的尾矿坝。截至2016年底,该公司有19座该类型尾矿坝,其中9座已退役,剩余的10座原本就在退出计划中,本次事故将加速退出进程。

此外,从Vale自身产量来看,之前9座尾矿坝的关停并未对其整体产量造成明显影响。Vale公告中也承诺会增加其它产区的产量来弥补影响,符合Samarco事故以来的特征:即北方产区产量增加明显,南部和东南产区保持平稳,市场此前预计Vale在2019年北部产区增产2000万吨,南部和东南产区减产1000万吨,即使4000万吨减产完全落实,超出市场预期的减产部分也应为3000万吨。

第二,4000万吨的影响是最大值,并非确定值。根据公告,为了快速关停尾矿坝,Vale将暂时停止部分矿山运营,从给出的名单中可以看出只涉及Vargem Grande和Paraopeba这两个大产区所包含的部分矿山。根据2017年产量和2018前三季度的产量估算,这两个大产区2018年共计产量也不过4800万吨,因此可以认为4000万吨代表的是所有暂停运营矿山的总产量,也就是最多每年有4000万吨的产量会受影响。

2月4日Vale宣布将暂停Vargem Grande Complex的运营,涉及4000万吨产量中的1300万吨,换言之另外的2700万吨何时关停存在不确定性,而Vale会在未来三年完成该工作。在公告中,Vale明确现存的10座尾矿坝都早已处于不活跃状态,既然已不活跃,在做好安全防护的同时,Paraopeba产区大概率会与Vargem Grande错开暂停运营的时间段以减少影响,因此,平均受影响产量有很大的可能达不到每年4000万吨的最大值,这将是低于市场预期的地方。

第三,对于这些产量削减的持续时间,我们持有谨慎态度。公告中明确了Vale将在尾矿坝拆除工作完成后对相关矿山复产。事实上,在2015年事故之后,Vale一直在提高干法加工矿的比例以减少尾矿坝的使用,既然之前几个矿区使用的尾矿坝早已处于不活跃状态,那么这些矿区的湿法转干法应早已在推进过程当中,这些产区的产量也由于设施改进而受到了影响。也就是说,目前是由于要加速拆除尾矿坝才不得不暂停生产,并非依赖尾矿库才得以生产,一旦尾矿坝拆除完毕,在复产上应不存在技术障碍。巴西政府和Vale自身都有加快拆除过程的意愿,以Samarco事故后已退出的9座坝拆除速度来看,每个矿区的拆除时间可能会持续约1年。

Brucutu产区的3000万吨,是墙倒众人推还是确有安全隐患?

春节期间铁矿石继续上涨的动能在于巴西法院命令Vale停止Laranjeiras大坝的运营,之后SEMAD(环境和可持续发展部)取消了Laranjeiras大坝的临时运行授权,以及要求Jangada矿区停产(SEMAD认为其与事故矿区共享运营许可,但该矿区年产量仅5万吨)。Laranjeiras大坝是为Brucutu铁矿提供尾矿处理,停止该尾矿坝将使得Brucutu矿山停止运营,其年产量为3000万吨,为Vale第二大矿山,并导致Vale宣布不可抗力因素,将影响其铁矿石合同的正常履行。Brucutu的暂停运营不包含在此前4000万吨的停产计划内,再次超出市场预期。

相比于此前4000万吨关停的干脆,Vale对于Brucutu事件展现出了一定的强硬和不满。在其公告中,Vale认为Laranjeiras大坝与事故尾矿坝建造方式不同,暂停运营是不合理的,法院并未有技术以及风险评估去支持这一决定,Vale将采取适当的法律措施来尽快恢复运营。而多家媒体以讹传讹,认为巴西法院取消了Brucutu产区的运营牌照,这其实是不准确的说法。恢复Brucutu矿区生产需满足两个条件:撤销法院裁决及向Laranjeiras大坝发放运营许可。

我们认为Laranjeiras大坝的关闭更多源自米纳斯吉拉斯州政府在事故后对于大坝风险的零容忍度,类似于此前榆林煤矿事故后,事发地带大批煤矿被要求停产。判断主要基于两点理由:第一,与Laranjeiras大坝一同被暂停运营的还有另外7个坝,其中有4个坝并非用于尾矿处理,而是遏制沉积物,但同样被关闭,体现了“一刀切”的思路;第二,Laranjeiras大坝采取传统方法建造,并非和事故尾矿一样是上游结构,二者风险程度不同,这也是Vale将采取相关法律措施的重要依据。

查阅资料可以发现尾矿坝的几种建造方式及其安全性。根据坝顶轴线和初期母坝的相对位置,筑坝方式可分为上游式、下游式及中线式方法。其中,上游法筑坝发生事故数量最高,下游及中线法相对较低。巴西近三年的两次事故:2000年广西南丹尾矿库溃坝和2007年山西宝山矿业尾矿库溃坝,事故坝均采用的是上游法构造。上游法最大的优点是筑坝工艺简单,管理方便,运营费用低,因此被国内外普遍采用,但相应的缺点则是坝体稳定性差。但下游法与上游法恰恰相反,质量可控且稳定性好,只是由于工艺和管理复杂则较少被采用。

因此,我们认为Laranjeiras大坝被关停并非是由于其具备较大的安全隐患,只是在经历超过300人死亡和失踪的重大事故后,巴西举国上下都对Vale进行严查,联想到近期淡水河谷在图巴朗港口的污水处理厂都被关停,Vale已陷入墙倒众人推的境地。在这种情况下,短期内上诉成功并使得Brucutu复产可能性较低,但长期来看,Laranjeiras大坝重新取得运营许可应不是难事,Vale自身也会一直争取,毕竟Brucutu是其产量第二大的矿区。

至于后期是否还会有更多的停产量曝出,我们认为空间不大,但还是要关注巴西国内的抗议情绪。根据Vale的说法,在2015年事故后,对新尾矿坝均已采用传统方法建造,而且计划2023年将干法加工比例提高到70%,进一步摆脱对尾矿库的依赖。为了尾矿的湿法处理,Vale从明年开始将投资3.9亿美元用于实施干法技术,且已于2018年12月收购一家名为“New Steel”的公司以采用其创新干法选矿技术。

前车之鉴:懈怠和违规是事故起因,我国严厉监管尾矿库后产量并未下降

尾矿库作为一类专门用于存储尾矿的高势能人造泥石流危险源,在服务期间及闭库后长达十多年或数十年的时间段内,其安全性受到各种因素影响。美国克拉克大学公害评定小组的研究将尾矿库事故危害列在世界93中事故、公害隐患中第18位。虽然事故危害较大,但相关开采行业往往不愿披露与之相关的信息。即使像Vale这样的大集团和上市公司,其投资者和公众也几乎没有机会来衡量其尾矿库风险。

事故发生后,据披露,巴西700多座尾矿坝中,有88座被分类为“上游型”大坝,面临被巴西相关机构监管甚至关停的风险。但尾矿库的使用广泛,作为世界最大铁矿石开采中心的澳大西亚西部拥有800多个尾矿坝,其中三分之二被关闭,截至1月份有131个尾矿库仍在活跃中,但西澳也从未公布是否有尾矿坝通过审核失败。部分观点也认为上游型构造的尾矿坝不应该被认为是不安全的,必须考虑环境因素,包括地震和气候等。例如英美资源表示该公司拥有50个尾矿设施,在地形平坦、气候干燥的国家例如南非会使用上游型构造,但在智利、秘鲁和巴西会使用结构完整性更好的下游型构造。

从历史经验看,各国在经济发展过程中都经历过多次尾矿坝事故。美国大型坝体学会曾进行过一次全美尾矿坝事故调查,显示1965至1995年是其事故的高发期,而我国也有专家学者研究表明2001至2008年间尾矿库事故无论从事故发生数量还是伤亡人数均呈上升趋势,在2008年到达高峰后,2009年急剧下降。66起尾矿库事故中,溃坝事故居首,占事故数的58%。

而我国尾矿坝事故在2009年急剧下降的原因,在于重大事故后的强力监管。2008年9月山西襄汾发生特别重大溃坝事故,造成277人死亡、4人失踪,直接经济损失近亿元,死伤规模与此次Vale事故相近,且涉事同样为铁矿,由于新塔矿业公司重新启用长期停用的尾矿库酿成事故。事故后,国家从上至下开始严格监管,并重新修订《尾矿库安全监督管理规定》等多个文件,并增强执法力度,提高准入门槛,此后十多年未发生严重的尾矿坝事故。

事实证明,对于尾矿库只要严格监管,就能在很大程度上杜绝重大事故,并不只有关停一种途径。而且尾矿库事故的发生往往发生在小坝上,坝的等级越高,检查力度反而越高,本应安全的低坝在没有引起足够重视的情况下,反而事故较多。Vale短短三年遭遇两次重大事故,完全是其重视程度不够,此次举国震惊后,巴西必将严查尾矿库。值得注意的是,尽管我国2008年事故后对尾矿库从严监管,但此后几年铁矿石产量并未出现下降,这一点可以作为此次巴西事故的借鉴,虽然该事故的后续影响仍需视巴西政府和Vale具体措施来确定,但结合我们之前的分析,不建议对产量影响预期过高。

投资建议:情绪和基本面共振,短期反套为主

我们在本周初已经提示650元/吨附近上涨空间已较为有限,Vale减产难有更多想象空间,重点关注情绪的切换。而周二后随着钢市库存趋高且需求预期趋弱,各方也已开始冷静评估事故影响,矿价出现大幅回落。但在Vale墙倒众人推的背景下,短期能否再曝出类似事件推高价格尚难以预测,因此单边建议停止操作,评级调整为“振荡”。

市场所普遍预期的4000万+3000万吨Vale减产量已price in当前期价。从实际影响来看,巴西当前矿石发货量同比仍属正常,对I1905合约的影响预期高于现实,但对I1907后的合约会逐步体现出实质影响。

短期建议偏空思路,由于各方开始理性评估影响,情绪炒作将告一段落,矿价有待回落,但风险较大不宜追空。目前铁矿石价格曲线过陡,近远月价差在此前炒作情绪下迅速走高,但我们认为供应缺口应在9月合约而不在5月,当前情绪和基本面都支持反套,二者共振后价差有待回落,短期建议以5月和9反套操作为主。长期来看Vale减产量具备了非常大的不确定性,对供应缺口的评估不宜过高。